灵活就业人员,选择高档缴费还是选择低档划算,退休金差距大吗?

作者: 昆明财税服务平台

参加社会保险,一般建议是根据本人的收入水平选择缴费基数。

关于缴费基数的确定,企业职工是依照上年度职工本人工资总额的来核定的。相应的工资总额包含了计时工资、计件工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资。所以,从制度设计角度讲,我们的社保缴费就应当是按照本人收入水平来确定的。

灵活就业人员参保,按照社会保险法的规定,是自由选择是否参保自由选择,自由选择缴费基数的。2019年5月,《降低社会保险费率综合实施方案》中明确提到,灵活就业人员可以从60%~300%的缴费基数上下限中任意选择一个缴费基数,作为自己的缴费基数。

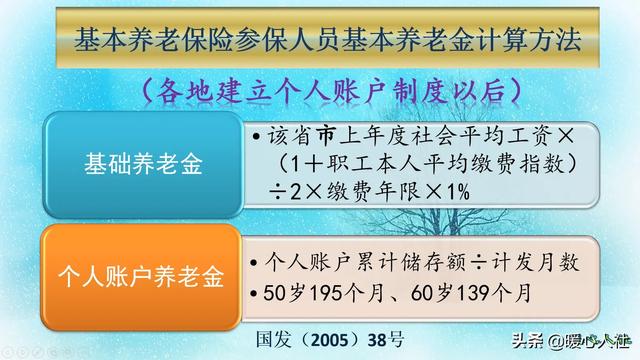

高低缴费基数,产生的养老金差距有多少?参加养老保险产生的基本养老金待遇,主要有基础养老金和个人账户养老金两部分,具体计算公式如下:

基础养老金,主要跟退休上年度社会平均工资、本人平均缴费指数、缴费年限三个因素挂钩。

退休上年度社会平均工资,又被称为养老金计发基数,主要是为了保障养老金跟退休时的社会收入水平挂钩。都是以该省份的社平工资为主,这是养老保险省级统筹的体现。十四五规划提出要实现养老保险全国统筹,这种情况下,未来全国的待遇都有可能一致,这样能够有效消除相同缴费基数情况下,在北京等发达地区退休养老金高,在黑龙江等欠发达地区养老金低的情况。

本人的平均缴费指数,要从缴费指数说起。缴费指数实际上等于当年各个月份缴费基数之和除以当年的社平缴费基数,比如说某年缴费6个月,缴费基数之和是3000元,社平缴费基数是6万元,缴费指数就是0.5。平均缴费指数,是缴费指数之和÷缴费年限之和。

缴费年限具体到每一个月,包含实际缴费年限和凭职工档案认定的视同缴费年限,这样也能够确保缴费的公平性。

基础养老金计算公式可以简化为,按60%基数缴费12个月,退休可以领取0.8%的退休上年度社会平均工资的基础养老金。100%基数缴费12个月,可以领取1%的社平工资;300%基数缴费12个月,可以领取2%的社平工资。

这样的结果,实际上是国家有效缩小大家收入差距的一种体现。缴费基数反映的是我们收入水平,养老金相对于缴费基数有效缩小了大家的待遇差距。

可是话又说回来,30年前我们社平工资也就两三百元。那个时候,如果按照300%基数缴费,实际上现在看起来也是非常划算的,毕竟相应的待遇是跟社平工资挂钩。

个人账户养老金,由于本人的退休年龄确定的个人账户养老金计发月数无法选择,大家都是按照缴费基数的8%形成个人账户的,这种情况下都是按照缴费基数形成的绝对公平,多缴多得完全按照缴费基数来体现。

尤其是个人账户养老金,参保人如果没有领取完毕就去世了,个人账户的余额可以继承,对于个人来说是不会亏本的。职工恰好是按照缴费基数的8%承担个人负担部分,所以职工参加养老保险是最划算的,肯定不亏本。

综上所述,灵活就业人员一般来说收入不高,可以按照最低基数来缴纳社会保险。如果收入水平较高,也应当提高一下缴费基数,毕竟养老金待遇还是多缴多得、长缴多得。年轻人,缴纳养老保险基数来,未来退休时可能会更划算一些,还是好好规划我们的养老吧。