60岁退休40年工龄交费28年,可以领多少?

作者: 昆明财税服务平台

临近退休,大家都想提前知道自己的养老金能领多少。不过养老金的计算还是非常复杂的,涉及到6~7个因素,让我们来仔细分析。

题目所说的情况,还有三个补充因素:视同缴费15年,个人账户余额6万元,平均缴费指数0.7。

目前,我们的养老保险并没有实现全国统筹,2020年底将全面实现省级统筹,十四五规划中最终目标将实现全国统筹。目前来看,我们养老金计算的公式各省市都有所差别。

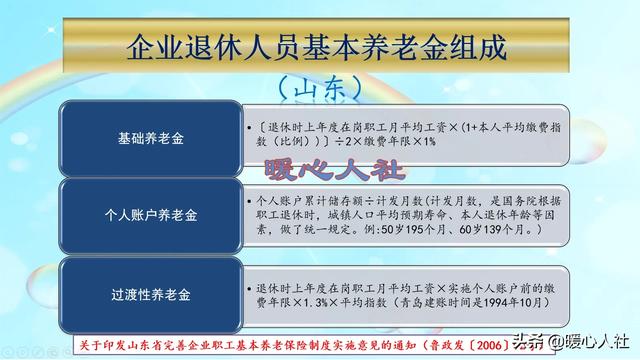

一般来说,退休人员的养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分。基础养老金、个人账户养老金计算公式,通过国发2005年38号文件统一规定,全国一致。过渡性养老金计算公式由各省市自行确定,各省市有所差别。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

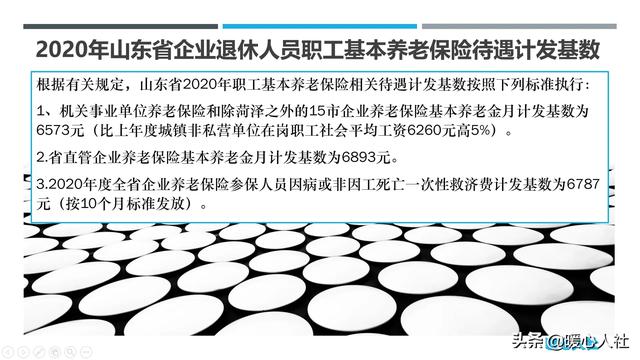

退休上年度的社会平均工资一般又称为养老金计发基数,目前是以各省市自行确定。这也是我们养老保险全国统筹没有实现的地方。按理说按照相同养老保险缴费基数缴费,比如说5000元,养老保险产生的养老金应该一样,但是如果你在不同省市参加养老保险的话,产生的养老金确实不一样。一般来说,在北京等发达地区退休养老金会更高一些。

平均缴费指数理解起来很难,一般可以称为平均缴费档次。如果始终按照60%继续缴费,那么平均缴费指数就是0.6。

缴费年限,包含视同缴费年限和实际缴费年限,具体到月。每多一个月都可以多0.0833年。

如果说平均缴费指数是0.6,每缴费一年可以领取0.8%的退休上年度社会平均工资。按照缴费指数0.7缴费12个月,可以领取0.85%的社平工资。

40年养老金可以领取34%的退休上年度社会平均工资。各地的社会平均工资是不一样的,像北京市达到了9910元,山东省只有6573元。按照6500元计算,基础养老金可以每月领取2210元。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户的余额,每缴费一个月按照缴费基数的8%划入(2015年以前是按照11%划入),每年还会计算一次利息,计算起来非常麻烦,但是我们都可以通过社保系统进行查询,也是获得最容易的一个数据。

计发月数全国有统一的标准,50岁是195个月,55岁是170个月,60岁是139个月。40年工龄,基本上是60岁退休,计发月数是139个月。

6万元除以139,每月可以领取432元。

(三)山东省过渡性养老金=退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均缴费指数。

1.3%实际上是过渡系数,全国各地普遍在1%~1.4%之间。

平均缴费指数有些省份用的是一和平均缴费指数的平均数,跟基础养老金一样。

计算过渡性养老金使用的是建立个人账户前的缴费年限,也包括视同缴费年限,为什么呢?实际上主要是针对没有建立个人账户制度时,缺少个人账户养老金的一种补偿。

江苏省和广东省计算方式比较特殊,是假设了有关年限的个人账户余额,大家可以自己查询。

假设有关过渡性养老金计发年限是15年,按照山东省的计算公式,平均缴费指数0.7的情况下,可以领取13.65%的社平工资。

按照6500元的社平工资计算,每月过渡性养老金是888元。

以上三部分养老金相加之和是3530元,已经超过了各个省市的平均养老金水平。对于一个老人来说,只要没有特别大的负担,满足日常基本生活还是足够了。

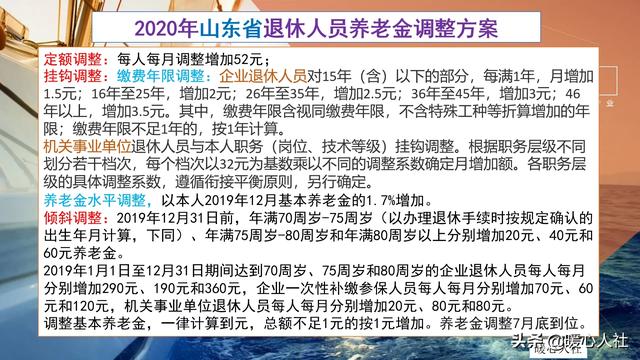

退休以后这仅仅是开始,每年根据国家的统一部署进行调整,不过具体方案在没有实现基本养老保险全国统筹之前,还是由各省市自行确定。按照山东省养老金调整方案,养老金3530元、缴费年限40年,至少会增加养老金195元。而且养老金水平会越来越高,到70岁超过5000元基本没有问题。

希望我们国家的养老保险全国统筹早日实现,这样全国范围内都会有统一的计算公式了。