为一个新生儿连续买20年的保险,等到他60岁的时候可以拿到200万,值吗?

作者: 昆明财税服务平台

我们很多人在购买商业保险的时候,出发点就是不对的。总是既想不亏本,又要赚保险公司的便宜。哪有那么简单的事情。

保险公司,属于属于非银行类商业金融机构,他们有专门的精算师对保险进行设计。在实行风险共担的同时,又要确保保险公司的合理盈利。所以,如果我们是想以存钱的角度考虑保险,从这种角度出发什么时候买保险都不合适。

保险的测算保险有那么简单吗?他不会让你看懂的。比如这一份保险究竟是一种什么保险?是不是寿险呢?寿险指的是在保险合同约定的年龄内,去世或者丧失劳动能力,保险公司一次性给付的钱数。但是为了防范不道德的问题,国家规定10岁以前最高的寿险保额不得超过20万元,10岁到18岁不得超过50万元。所以,肯定不是寿险。

一般来说是年金性的养老保险。这种保险持续时间长,存续时间可达百年以上。通过时间的复利威力,能够让收益变得很可观。

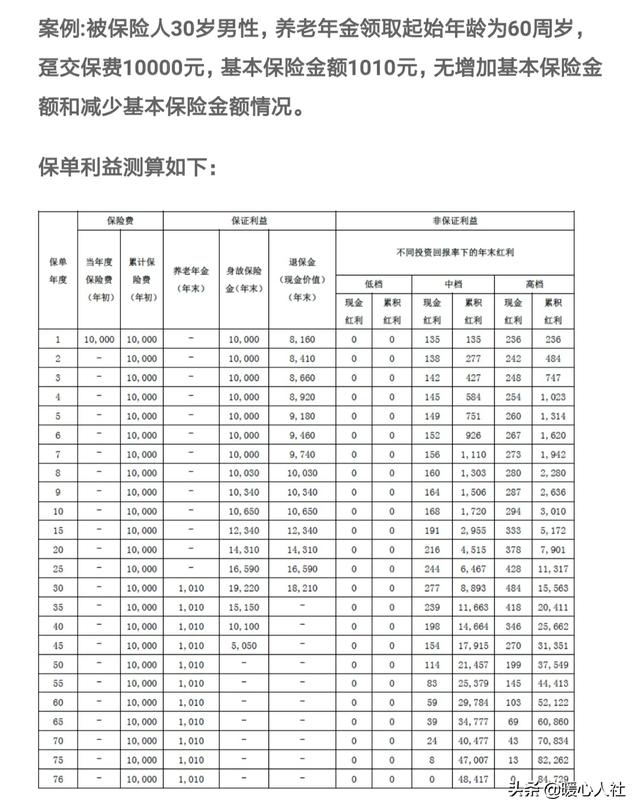

比如:一个新生儿,连续购买20年的保险,如果按照保险公司的最高4.025%的保底利率计算,1.04025的40次方只有4.85倍,要想领到200万元的保险费,前20年的本金和收益至少需要41万元。按照这种保费推算,每年至少需要缴纳1.5~2万元的保费。如果能达到这样的收益,实际上怎么看都是很划算的。毕竟现在我们往银行存款的利息率也不过是4%左右。

年金性保险有个人账户,如果参保人退保或者提前去世,一般会给付个人账户的部分或承诺保额的较高部分。对于任何人来说,毕竟60岁以前都会有去世的风险。

大家应当记住的是,年金性保险的个人账户钱数绝对不是你参加的保费。参加商业保险进入个人账户的钱要扣除管理费用、保险代理人的佣金、其他保险费用,以及保障保险公司的合理盈利以后的剩余部分。比如支付宝全民保中的这种保险,存1万元,实际上进入个人账户的钱数只有8160元,减少的这1840元就是各种费用了。

实际上,60岁拿到200万元养老金,也指的并不是一次性拿到。如果保费比较低一年只有几千元,但根据我们的测算每年需要1.5~2万元,那保险公司怎么盈利呢?

最有可能的情况是,从60岁开始按月给付养老金,一年四五万的养老金,到100岁最高可以领取200万元这样的说辞。这种情况下需要缴纳的保费就要低得多。

参加商业保险应当如何考虑?记住,商业保险你算不懂也没关系,但是你的出发点要考虑清楚,是想给孩子一份保障,还是想挣钱。如果想挣钱还是洗洗睡吧,在保险公司制定的规则下跳舞,怎么可能赚到保险公司的钱?

如果想给孩子一份保障,那么就不要考虑通货膨胀、收益率等因素,只当是送给孩子的一份未来礼物就好了,毕竟未来的事情考虑那么多干嘛?

真正需要考虑到的是:未来20年你能不能承担得起这份保费?会不会因为失业下岗或者意外失去劳动能力,导致保险费无法缴纳,商业保险公司的退保可是会亏损比较严重的,有的保险甚至会收取退保费。

所以,在我看来,真正应该给家里买保险的实际上是家庭收入的顶梁柱。万一出了点其他意外情况,至少会有保险作为缓冲,能够保障家庭生活的稳定,这才是保险的真谛。