领2500元工资,单位按3020基数交社保合理吗?

作者: 昆明财税服务平台

很多人可能不理解,为什么我们的工资水平跟缴费基数存在很大的差距。今天就让我们来详细解释一下。

社会保险的缴费是分开的。很多人总以为社保是一笔缴费,殊不知按照《社会保险法》的规定,职工应当参加社会保险,由用人单位和劳动者共同承担社会保险费。只有灵活就业人员、无雇工的个体工商户和非全日制用工的劳动者,才可以通过自己承担全部社会保险费的方式参加养老和医疗保险。

社会保险缴费基数也是分开的,我们分为个人缴费基数和单位缴费基数。

(一)个人缴费基数应当2005年原劳动保障部社会保险事业管理中心《关于规范社会保险缴费基数有关问题的通知 》明确的:

单位职工本人缴纳的基本养老保险费基数,原则上以上一年度本人月平均工资为基础,在当地社会平均工资的60%~300%的范围内核定。也就是说,是以本人的上年度月均工资为基础。

工资是以什么范围为界定呢?按照1990年国家统计局《关于工资总额组成的规定》,我们的工资构成主要包括计时工资、计件工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资。有些人直接把每月的到手工资作为缴费基数的核定依据,简直是差太远了。

大家想想平均上奖金、加班费以后,还要包括社保、公积金个人负担部分,以及个人所得税。实际上,大家的缴费基数要比很多人想象的要高得多。

所以,2500元工资并不一定代表你的上年度月均工资不是3020元,也有可能是当地的社保最低缴费基数标准是3020元。

一般来说,个人负担的比例一般是养老保险缴费基数的8%,医疗保险缴费基数的2%,失业保险缴费基数的0.3%~1%,剩余的都是单位承担。

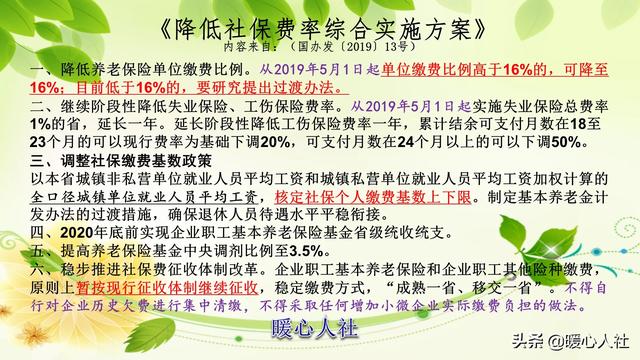

另外,随着社会保险制度的不断进步和完善,社会保险包含的养老、医疗、工伤、失业四险(生育保险已经并入了医疗保险)缴费基数有可能不同了。2019年5月份国家降低社会保险费率实施方案以后,国家明确的基本养老保险缴费基数要以全口径城镇就业人员职工社会平均工资为基础,可是各地过去的医疗保险缴费基数一般是跟城镇非私营单位在岗职工社会平均工资为基础。

如果突然改用全口径,保险基金收入水平将会大幅下降,所以这一社会平均工资的确定是根据当地医疗保险基金的收支情况密切相关的。再加上国家医疗保障局的建立,很多地方已经出现了医疗保险和养老保险缴费基数的脱钩。比如说2020年,北京市养老保险使用的全口径社会平均工资为8847元,而医疗保险使用的社会平均缴费基数则高达9910元。

(二)单位缴费基数。

很多人总是认为单位的缴费基数就是各人的缴费基数,实际上单位缴费基数一般有两种方式确定。

第一种,是所有单位人员缴费基数之和,这实际上就跟职工本人的缴费基数密切相关。这种缴费计算方式,简单易懂。

第二种,是用人单位工资总额来缴纳。这种计算方式,从会计角度来讲非常简单,而且也能够对工资水平较低的用人单位形成照顾。就拿题目中所说的,工资2500元,个人缴费缴费基数要按照3020元计算,但是单位发的工资就是2500元,因此单位的缴费基数,关于这个职工相关的缴费基数就是2500元。

相对而言,第二种方式对于调整社会收入分配差距作用更加明显。如果说有人的工资超过社会平均工资的300%,尽管单位的缴费基数很高,但是对于职工养老:医疗的影响,也仅仅是300%而已。

综上所述,社保缴费基数的问题非常复杂,对于劳动者来说,只要关注好自己的缴费基数就可以了。如果用人单位没有按照真实缴费基数缴纳社保,可以维权。