我53岁,想买一份商业保险,这个年龄买合适吗?你们买了吗?

作者: 昆明财税服务平台

如果将商业保险作为一种理财工具,实际上理解有所偏差了。

保险实际上是一种财富管理工具,有效均衡人可能遇到的各种风险,比如说养老、医疗、意外等等。仅就商业养老保险来说,实际上是给人一份稳定的养老待遇,只要存活就能够领到一份稳定的养老金。当然这份养老金钱数是不会变的。

如果说个人破产了,永续发放的商业养老金是不会被取消的。熬过破产期以后,相应的待遇还会有。

如果说参保人死亡了,一般可以领取缴纳的保险费或者领取保单的现金价值。

这里边有一个“坑”,我们缴纳的保险费究竟属不属于自己?只要我们把保险费交上,过了15天的犹豫期,这笔钱就完全跟我们没有关系了,这跟理财是不一样的。

参保人可以享受到的,实际上是保险公司按照条款支付的保险待遇或者保单的现金价值。

大家都知道,保险公司雇用了大量的保险工作人员,根据有关报告显示保险从业者至少800万,2019年收取原保费4.3万亿元,保险赔付支出仅1.3万亿元。当然像商业养老保险这样的投资产品,必须要长远规划,不能动用的。

保险扣除保险代理人的佣金、保险公司的管理费用、附带保险的其他保费等等,剩余的部分才是保单的现金价值。

如果说年轻时参加商业养老保险,有足够的时间积累,相应的养老金看起来还不错。如果已经53岁了再参加社保,可能领取的养老金会让自己心惊。

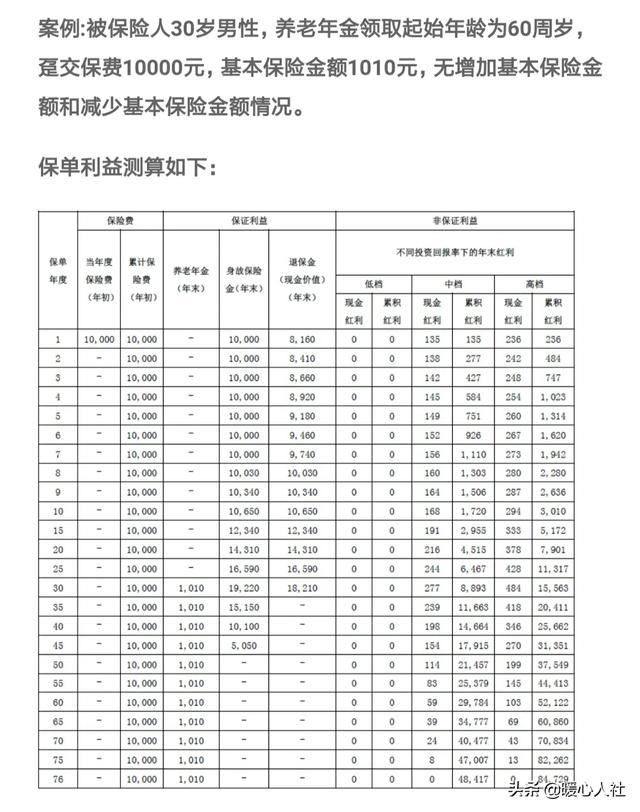

比如说某宝平台中的全民养老金,30岁参保一次性趸交1万元,60岁才每年领取养老金1010元。我们可以看到其缴纳1万元以后,保单现金价值只有8160元,7年以后只有9740元。仅仅这一部分积累,说实话,按比例计算每年能够领取511元的养老金就不错。记住我所说的都是每年领取,不是大家习惯意义上的每月领取。

当然也不要太小瞧这种保险,毕竟他还会有相应的现金红利派送,最好的情况也能领取几万元红利的,不好的情况红利当然是0。

如果说你投入12万元,每月领取511元的商业养老金,你会参保吗?我觉得,很多人都会直接把这笔钱做理财或者存银行了。

商业养老保险,保险期限动辄五六十年,长期来看利率风险很高,也是商业养老保险为什么不敢给出保证高利率的原因。目前来看,长期分红保险能够保障的利率最高也就是3.5%。目前,还有一些年金保险保证利率能达到4.025%。但是,参加了商业保险,先被人收取一大笔佣金、手续费,确实很多人是难以接受的。

所以,事后参加商业养老保险,还是看个人意愿了。