请问行家,社保按百分之多少交最合算?为什么?

作者: 昆明财税服务平台

社会保险是缴费基数最低最省钱,缴费基数最高养老金最高。至于究竟是哪种缴费最划算,确实也不好评价。不过总体来看,性价比最高的还是最低基数缴费。为什么这么说呢?

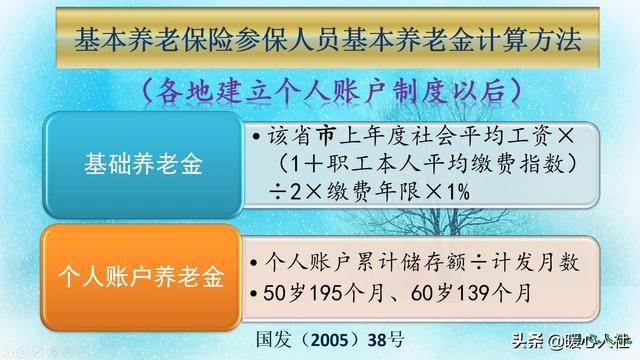

第一,看养老金计算。养老金的计算公式,现在参保缴费产生的待遇都是相同的,主要包括基础养老金和个人账户养老金两部分。具体计算公式如下图:

基础养老金,如果不看复杂的概念,直接告诉大家结果的话,大家就明白了。按照60%基数缴费12个月,可以领取0.8%退休上年度社会平均工资的基础养老金;缴费基数如果是100%,基础养老金是1%的社平工资;300%缴费,基础养老金是2%的社平工资。因此,如果看性价比很明显,是60%基数缴费高。

不过,个人账户养老金是严格按照缴费基数的8%记入个人账户的,不存在基础养老金这样养老金待遇差距缩小的情况。

第二,看养老金增涨。退休以后,养老金会根据社会平均工资和物价增长情况,年年由国家统一调整。2020年退休人员基本养老金水平再次上涨5%。不过具体的调整方式是通过定额调整、挂钩调整、倾斜调整三种方式进行的。定额调整是人人增加相同的钱数,跟缴费基数没有关系。按缴费年限挂钩调整主要跟缴费年限长短有关,也跟缴费基数高低无关。倾斜调整主要是根据高龄老人和艰苦边远地区等因素调整,也跟缴费基数无关。所以,从这些角度考虑,缴费基数越低越划算。当然我们也有按养老金水平挂钩调整,这是跟缴费基数相关的。

第三,看其他保险待遇。

第三,看其他保险待遇。除了养老保险,我们还有医疗保险、工伤保险、生育保险和失业保险。说实话,这几类保险都跟缴费基数没有多大关系。

比如说,生育保险,报销是定额,生育津贴按照企业的平均缴费基数计算,跟个人缴费基数无关。

失业保险,主要跟失业金待遇挂钩,失业金是统一规定的,缴费基数不起作用。

工伤保险,涉及到非常复杂的各项待遇,不过跟个人缴费基数相关的只有一次性伤残补助金。

医疗保险,跟个人缴费基数相关的,主要是划入个人账户的比例部分。像住院报销待遇基本上都是各地统一的。

但是我们要知道,养老保险的待遇主要还是多缴多得、长缴多得,要想有一份满足基本生活的养老金,按最低缴费基数缴费是不够的。一般还是建议根据我们的收入水平缴费,缴费太高了,负担重;缴费太低了,养老金低。