86年参加工作,个人帐户现有51000,退休可以拿多少养老金?

作者: 昆明财税服务平台

养老金计算应当分部分进行。

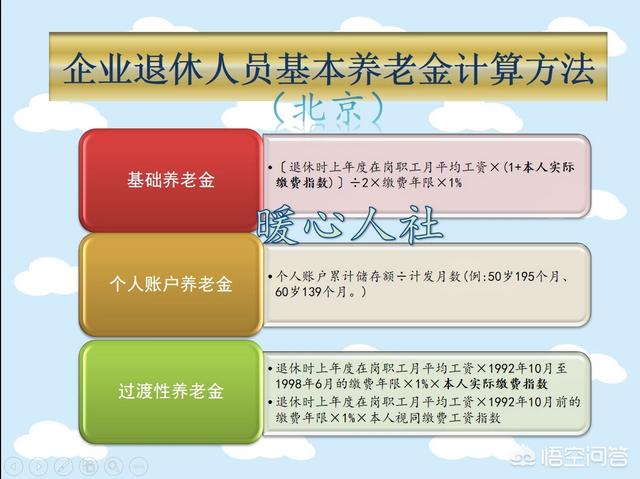

我们的养老金实际上叫做基本养老金,它主要包括基础养老金和个人账户养老金两部分。

个人账户养老金个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。假设就是现在退休,个人账户有51,000元,还需要知道养老金确定的计发月数。

简单的说,1986年参加工作,到2019年已经33年工龄,一般是男同志,他们退休年龄是60岁。60岁退休的年龄,养老金计发月数是139个月。

51000元除以 139,等于每月367元。

如果是55岁退休的女同志,计发月数是170个月,每月能够领取300元的个人账户养老金。

个人账户养老金算出来了,基础养老金怎么算?

基础养老金实际上是等于,退休上年度社会平均工资×(1+本人平均缴费指数)×缴费年限×1%

其实本人的平均缴费指数,计算起来非常复杂。等于每年的缴费基数除以当年的社平缴费基数得出的比值,然后求所有数的平均值。

基础养老金也可以一年一年的累加计算。实际上就是当年的缴费档次(60%,80%,100%)代替本人平均缴费指数计算就可以了。如果按照60%缴费基数缴费一年,退休基础养老金待遇就等于0.8%的退休上年度社会平均工资。

如果缴费基数是80%,则基础养老金待遇就是0.9%;如果是缴费基数是100%,则基础养老金待遇是1%。

如果说我们某一年缴费的不满整年只交了几个月,那么就按照比例计算了。比如一年缴费6个月,100%基数缴的,那么就只有0.5%的退休上年度社会平均工资。

这样将我们33年的所有基础养老金累加起来,就是跟退休上年度社会平均工资挂钩的基础养老金待遇。

一般来讲,如果33年都全部缴费,缴费档次一般在80~100%之间,这样基础养老金待遇大约是30~33%的退休上年度社会平均工资。

过渡性养老金对于参加工作较早的人群,由于我们个人账户是1996年前后建立的,建立个人账户之前的参保缴费年限或者视同缴费年限,由于缺少个人账户养老金,会额外计发过渡性养老金。

过渡性养老金计算方法全国并不统一,一般都是跟退休上年度社会平均工资挂钩,跟建立个人账户之前的缴费年限挂钩,乘以过渡系数。过渡系数一般是1~1.4%。

有的地区则是将视同缴费年限期间的个人账户,转化为虚拟账户来进行计算过渡性养老金。广东、江苏,以前的上海都是这样的。

简单点讲,1986年工作,如果都是连续工龄,大约还能够领取10~14%的退休上年度社会平均工资。

我们的总的基本养老金待遇,应当等于40~47%的退休上年度社会平均工资,再加上300或367元。

由于各地的社会平均工资并不一样,而且2018年的社会平均工资一般是5~6月份公布。如果我们社会平均工资的取值区间是在5000~8000元之间的话,我们退休的基本养老金待遇会在2300元到4100元之间。

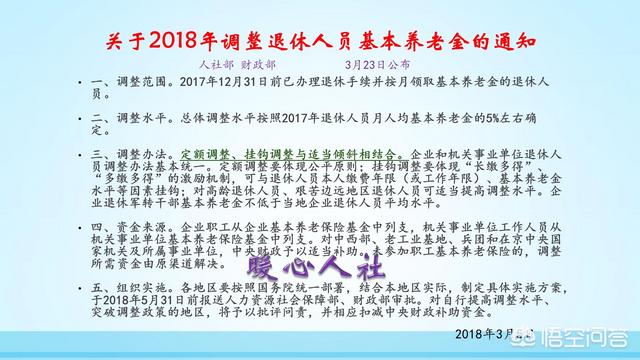

以前退休的老同志,由于社会平均工资比较低,他们退休待遇会低一些。不过由于国家每年会调整退休人员养老金,他们的养老金也会按照国家的调整方式适度增加的。

如果国家的退休人员养老金调整幅度大,退休人员养老金就会增长得快一些,有时候会比继续工作增长的养老金更多。不过现在的增长方式更加科学,对于养老金较高的群体增长的比例较小,越晚退休计算出来的养老金越高。但是国家还会对,养老金较低的群体增长比例还是能够维持在7~8%之间。

这也体现了国家对低收入弱势群体的一种照顾,如果能够放开灵活退休政策,这样也会引导一批高级专家、高级技术人员选择延迟退休的。