有没有保本保收益的理财产品,哪怕收益低一些,比如一年7%?

作者: 昆明财税服务平台

保本保收益的理财产品会越来越少,而且收益会越来越低。“哪怕低一些,比如一年7%?”这句话说的太轻松了。殊不知我们现在要想做到年收益率7%有多难。

银行一年期定期存款利率是1.5%,二年期2.1%,三年期2.75%。银行吸引存款的时候会给予20~30%的额外利率优惠,一般也就刚刚达到3.5%左右。

如果是5年期国债或者大额存单,一般能够享受到基准利率上浮40~55%的优惠,相应利率最高能够达到4.27%。

一些地方性银行或者民营银行,由于吸引存款压力比较大,他们能够给出5%到5.5%左右的优惠利率。大家都知道银行不是慈善机构,是商业性质的金融机构,主要盈利是吃利差的。

每一笔存款都要给中央银行缴纳11.5%的存款准备金,存款准备金的利率非常低只有1.5~2%之间。因此存款准备金的利差也需要弥补。

如果是5.5%的利率,银行放款至少要利率7%以上才能够收支平衡。如果是银行利率给到7%,银行贷款利率至少要达到9~10%。国家规定的5年期以上贷款基准利率才是4.9%。银行贷款要经过严格复杂的审批担保流程,9~10%的贷款利息,几乎没人会干。

银行的理财产品,一般都是货币性基金或者债券型基金这样的理财方式,很少有股票型基金。理财收益一般在4~6%之间。而且收益越高,风险会越大。

2018年6月14日,银保监会主席郭树清在第十届陆家嘴论坛表示:高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。

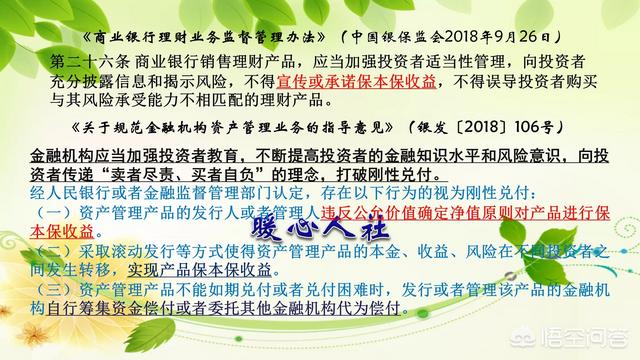

2018年9月26日发布的《商业银行理财业务监督管理办法》明确要求,银行销售的理财产品不得宣传承诺保本保收益。

2018年也是P2P平台的爆雷之年,数百家平台公司破产逃逸,许多投资者血本无归。较为规范的P2P平台,现在的理财收益也就7~8%之间。但是,没有人会给你承诺保本保收益的。

尤其是《关于规范金融市场资产管理业务的指导意见》中,明确要打破理财产品的刚性兑付。要求各大银行向投资者灌输“卖者尽责,买者自负”的理财新理念,坚决打破刚性兑付。

所以,要想找7%的高收益产品,一般在银行的网上平台是找不到的,除非自己的资产能够达到500万到1000万以上,能够享受银行的私人银行服务。这种情况下,银行才会根据你的需要开发一定的高收益理财产品。至于保本保收益,没人会去担保了,这是违反规定的。