现在有银行给出5年定期存款5.5%的利率,可以存吗?

作者: 昆明财税服务平台

实际上我们投资理财一般要考虑“三性”,也就是安全性、流动性和收益性。通过调查机构对国民的理财素养调查显示,中国人最关心的就是安全性,其次是收益性,最后才是流动性。

中国人为什么这么喜欢银行存款?最根本的这样的原因还是银行存款安全。在人们印象里,各大国有银行的存款,实际上就是国家的保障,国家不可能让银行破产。现实中,虽然不是如此,但也差不多。

2018年末,央行公布全国共有银行业金融机构4588家,中、农、工、建、交、邮政作为六大国有商业银行,累计资产超过了110万亿人民币。像这样庞大的银行出现系统性风险导致倒闭的概率或者无法兑付的概率很低很低。建国以来,我们国家只有一家海南发展银行,1998年被央行乱要求破产倒闭。

央行和银保监会是会对银行进行监控的。万一银行出现经营性风险,他们可以对银行进行窗口指导,甚至成立接管组对银行经营进行接管。相关银行可以停业,指定国有大型商业银行代为其开展业务。比如前一阵子的包商银行,经过一段时间的整顿,慢慢包商银行也恢复了正常。

银行的存款安全性是最高的。我们国家已经建立起存款保险制度,国家明确同一存款人、同一家投保机构限额50万元可以得到偿付,偿付的范围是所有账户内的存款本金和利息。说实话,我们能够有50万元存款的人很少,而且存在一家银行账户内。所以说,绝大多数人的利益可以得到保障。

关于银行的存款利率,国家有发布基准利率。不过国家也在推动利率市场化,各个银行可以在国家基准利率上进行上浮或者下调。当然为了吸引存款,多数银行还是进行上浮的。

目前,一年期定期整存整取存款基准利率是1.5%,两年期定期存款基准利率是2.1%,三年期是2.75%。大型商业银行的定期存款利率一般在基准利率上上浮20%~30%,三年期存款利率也就能够达到3.3%~3.575%。2015年国家推行大额存单,大额存单的利率能够在基准利率上上浮40%~55%。但是,一些民营银行或者地方性中小银行的为了凸显利率优势,往往能够上浮的更高。比如一些银行通过互联网平台吸收存款,可以给出5.5%的利率,个别银行的存款利率甚至能达到5.88%。

话说这些银行为什么能够给出这么高的利率呢?主要还是这些银行的信贷产品贷款利率更高,能达到8%甚至10%以上。这种情况下,只要做好风险控制,就不会亏本了。

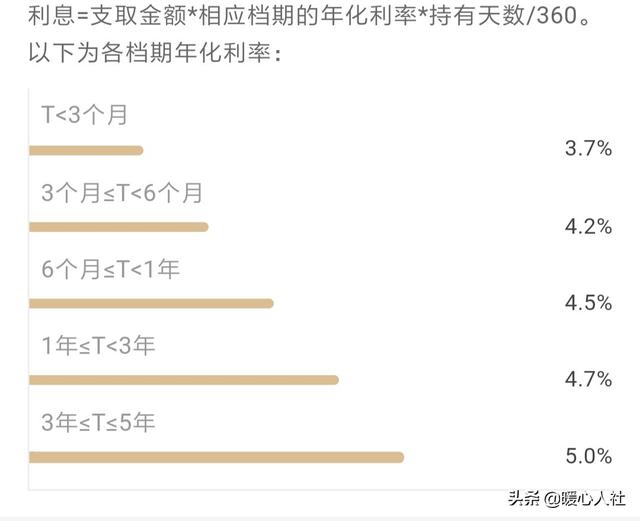

流动性定期存款能受到诟病的地方,主要是如果我们急需用钱,没有到期的存款,只能按活期计息。

不过,一些民营银行和地方性中小银行为了增加存款的吸引力,往往给出“智能存款、靠档计息”这样的服务。这样的服务更加人性化,如果急需用钱利息的损失也不大。

上述5.5%甚至5.88%的存款,都是5年期智能存款,性价比还是非常高的。

所以说,只要是银行的存款产品,还是可以相信的,不过一定要通过正规的途径或者大型平台进行存款。