40岁,打算每年存一笔钱用于养老,每年至少需要存多少才行?

作者: 昆明财税服务平台

确实有些人想依靠存钱养老,但是存钱养老要综合考虑到未来各种风险的可能,最突出的就是贬值和长寿风险。而且,需要存多少还应当充分考虑到有无养老金的情况。

40岁开始储蓄,储蓄多少钱才可以养老呢?基本上来讲,在城镇生活每月2000元的养老金可以满足各项生活,在农村每月1000元养老金就可以。但是,这两笔钱都是以现在的购买力为基准。如果以人均收入为基准的话,需要准备的养老金每年的都需要增长8%~10%。

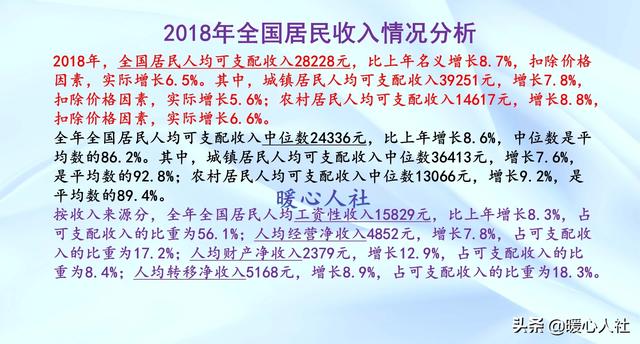

2018年全国人均可支配收入是28228元,比上年名义增长8.7%。当然这样的速度是很难维系的,现年40岁,养老规划到80岁的话。现在每月需2000元,40年后则需要5.6万元/月。在人民币币值基本稳定的情况下,基本没有可能。

我们按照4%~5%的增长速度来计算比较好一些,这一增长速度恰好跟我们银行存款和理财的收益率速度差不多。

这样计算起来就相当简单,60岁以后每月需要2000元的养老金,一年就是24,000元,20年是48万元。也就是说现在规划养老的话,我们要已经准备好48万元的资金才可以。

如果考虑到4.5%的速度进行增长,60岁退休时,需要准备115.2万的养老金。当然实际上也就是48万元,每年4.5%的速度利滚利增长,20年后就会变成115.2万元。

也就是说,即使未来每月4800元用于养老,用到现在也就是2000元的水平。

计算这样的养老金非常麻烦,其实真的不如缴纳一份养老保险。

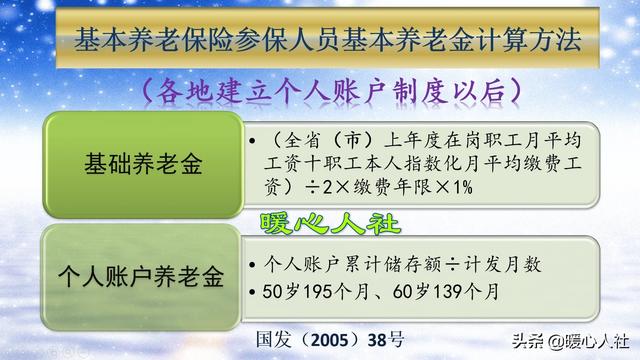

如何才能领取一份2000元左右的养老金?目前我们的养老金计算公式是全国统一的,缴纳养老保险增加的待遇主要包括基础养老金、个人账户养老金两部分。

基础养老金跟社平工资、本人缴费档次、缴费年限等因素挂钩。个人账户养老金,跟个人账户里的余额、退休年龄等因素挂钩。

现在全国多数地区的社会平均工资在5000~6000元之间,也就是说只要领取30%~40%的退休上年度社会平均工资,就能维持现在的养老金水平。

基础养老金按照100%基数缴费一年,可以领取1%的退休上年度社会平均工资。个人是账户养老金形成的金额只有基础养老金的69%,再加上受到个人账户记账利率低于工资增长率的影响,差不多个人账户养老金能有基础养老金的一半。照此计算,如果按照社平工资缴费20年到25年,或者按照60%的缴费档次缴费25~30年,未来的养老金水平就能够达到现在的2000元左右。

农民也可以通过自己缴纳保险或者在企业工作的方式参加职工养老保险,只要缴费15年,养老金水平就能达到1000元左右。

所以,与其准备100多万的养老金,真的不如缴纳15~30年的养老保险。养老保险一直会供养到我们去世为止,我们的储蓄一旦长寿,花完了也就没有了,正是所谓的养老保险更保险。