试点5年仅186位老人参保, “以房养老”为何在国内不叫座?

作者: 昆明财税服务平台

“以房养老”这种保险体制在我们国家是非常有必要的。

改革开放40年来,我们国家有贫穷落后迈进了生活富足,我们的社会保障制度也在逐步完善中。

40年是一个人由劳动力步入退休的一个时间段。按照现代养老概念,这40年期间个人应当为自己的老年生活储蓄下足够的资金,作为养老使用。可现实情况大家很清楚,40年来我国经济快速发展,大家收入也稳步提高。如果是现金积累,可是会快速贬值的。1978年我国城镇人均可支配收入是343元,2018年我国城镇人均可支配收入是39251元,40年时间增加了113倍。

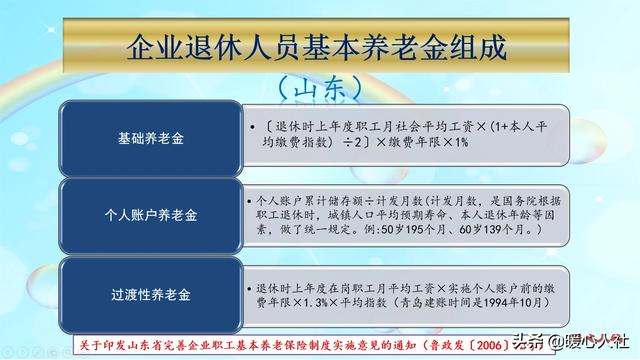

好在我们国家建立的养老保险制度,是跟社会平均工资相挂钩的,结合着过去的工龄、缴费年限和视同缴费年限。

不过,根据2018年人力资源和社会保障事业发展统计公报显示,2018年我国共有职工养老保险离退休人员11798万人,而城乡居民养老保险退休人员高达15898万人。也就是说大约只有40%的老人享受着退休职工养老金待遇。

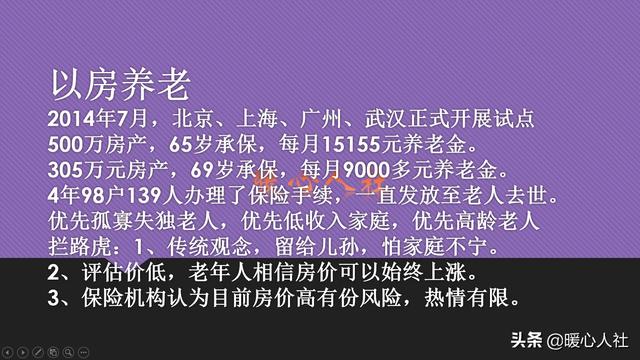

这些老人除了依靠家庭供养和个人积蓄以外,急需开拓新的养老金资源。这些年来高昂的房价,给大家带来了一个思路,通过以房养老给老年人带来养老资金。比如500万的房产,在65岁时开始领养老金,每月可以领取15,155元。如果成功,全国住房市场高达450万亿元的市值,将能够给老人们带来充足的养老金。

一切看起来很美好,可实际上以房养老这一项保险在我们国家并不叫座。为什么呢?

第一,保险公司没有承保的热情。目前我们的房价高企连续增长了20多年,房价和收入比远远超过了合理数值,未来房价有下跌的风险。而保险公司可不是慈善机构,供养一个老人一直供养到去世为止,里面的风险可是非常大的。所以,目前市场没有成熟,以前保险公司一般不愿意承保这样的事情。

第二,房价高,评估价低。评估价关系着老人们可以领取养老金的高低,但是保险公司评估的时候一般房屋的评估价格只有市场价格的60%~70%。这也是为了保险期间所做出的保守估计。毕竟过去一些年房价始终上涨,老人们也会坚信这种结果。如果被评估了很低的价格,老人们也不愿意接受,甚至有人误解,保险公司把房子骗走。也影响了投保的热情。

第三,家庭因素是重要关键。不管是老人的传统思想里,还是儿女的潜意识中,老人的房子都应该是留给儿孙的。老人去世后,房子会被保险公司收走,可能很多老人也不愿意接受。尤其是老人投保的时候,还要经过儿女同意,否则就会家庭不宁。因此,老人们顾及到儿女的想法,也没有多少投保的积极性。

以房养老是对我们国家传统养老方式的打破,但是相对于根深蒂固的传统养老观念,人们对以房养老保险这种到按揭方式的接受程度还是要徐徐图之的。随着以房养老模式探索的不断完善,未来以房养老会有更大的市场。