有了社保为什么还要买商保?探寻最现实的答案?

作者: 昆明财税服务平台

确实很多人并不明白为什么有社保,还要买商业保险。很多人感觉有一项保险就够了,实际上这就大错特错了。美国人均拥有3.5张保单,日本人均拥有6张保单,香港人均拥有8张保单,而中国人是每六个人有一张保单(交强险不算,呵呵)。

举个大家比较熟悉的例子,那就是医疗保险。

很多人在企业工作的时候可能参加了职工基本医疗保险,即使不在企业工作绝大多数人也参加了城乡居民医疗保险。目前,我们国家的医疗保险覆盖率高达96.3%。

医疗保险的待遇按照国家的规定,首先是要扣除起付线,然后国家政策内可以报销的金额要按照国家规定的报销比例缴费。如果是说报销比例只有70%,花费10万元自己需要承担3万元。遇到一些重大疾病,长期治疗的话可能花几十万。基本医疗保险的限额通常只有10~20万元,因此仅有社会医疗保险,对于大病家庭仍然是一个不小的负担。尽管社会医疗保险有大病医保待遇以及救助待遇,但是对于不少家庭还是一笔较重的负担。尤其是有些疗效较好的药品,并没有纳入基本医疗保险报销待遇。

职工基本医疗保险和城乡居民医疗保险是不可以重复享受待遇的,只能享受一种报销。

但是,商业医疗保险并不会这样,医保可以在社会医保报销完毕之后进行二次报销。商业医保报销比例通常是100%,但起付线一般是1万元。商业医保可以根据合同约定有关的治疗事项、用药限制。商业医疗保险的保额起步都是100万元,一些商业医保甚至保额能达到五六百万。

所以,有了商业医保以后,基本上各种大病的风险,只要是合理的医疗费都能得到解决。

不过,现实毕竟很现实。商业医保是完全根据你得病的风险测算缴费的,比如年轻时参保每月可能只需要几十元,到五六十岁了一年可能需要一两千元,当你八九十岁也是需要继续缴费的,一年保费甚至高达一两万元。商业医保一样要求是合理且必须的治疗花费,对于健康申报要求也比较严格,完全是根据风险测算来的。商业保险公司并不是慈善机构,他们会在支付佣金以后保持合理的盈利,剩余的才是可能发生的风险保费。

商业保险会被越来越青睐知道吗?人们越富有,就会对风险越厌恶,越有钱的人就会参保的积极性越高。当你有1元钱的时候,你只会想买吃的;当你有1万元的时候,你就会想有品质的生活;当你有1亿元的时候,你就会想怎么让自己这一辈子这么富有。李嘉诚为他的每一个孙子、孙女从出生就购买了1亿港币的分红保险,确保他们从出生开始就是亿万富翁。即使他们的公司倒闭,每月他们仍然可以领取几十万港元的分红待遇。

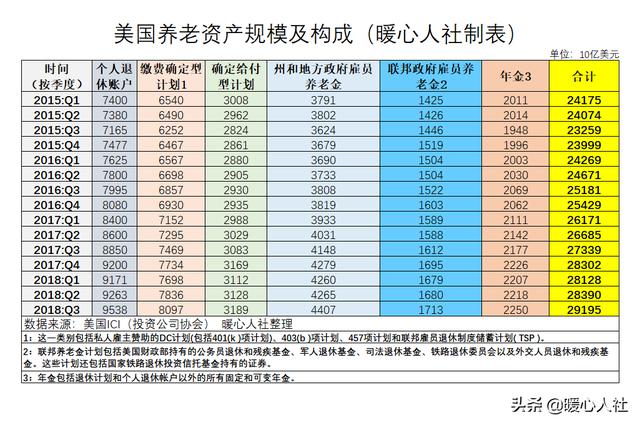

养老保险有三根支柱,第1支柱是社会保险,第2支柱个人和企业共同参与的年金保险,第3支柱是根据个人需要建立的个人养老保险。美国人2018年三季度拥有的养老资产规模高达29.15万亿美元,而我们国家所有养老资产累计都不超过10万亿元。人们的主要财富集中到住房里了,住房的价值高达450万亿元。

2018年5月国家试点了个人所得税递延型养老保险,一年多的时间参保数量只有可怜兮兮的2亿元,而且大多数都是保险公司发动职工自己购买。大家不愿意购买的原因,也很理解人们普遍害怕持续几十年的保险会贬值缩水的很厉害。毕竟过去三四十年我国经济快速增长,过去的1万元积累到今天真的不算什么。可能未来很长一段时间,大家收入仍然会维持快速增长,人们还在普遍寻找着让资产保值增值的机会。

不过,没有市场说明就是有更大的市场。未来当人们认识到商业保险的重要性,越来越多的人都会来购买保险的。