33岁女,自由灵活社保加医保每个月大概是1000元,值得缴费吗?

作者: 昆明财税服务平台

很多人在参加社保的时候心里没底,不知道缴纳灵活就业人员社保亏不亏。现在灵活就业人员社保一般每月都要缴费1000多元,对于任何人来说都是一笔不小的数目。对于大家关注的几个问题,我们可以分别解释一下。

很多人在参加社保的时候,总是想自己会不会吃亏,参加社保究竟保不保本?

实际上我们的社会保险,国家在设计的时候不想让职工亏本。比如社会保险缴费本身是建立在职工本人缴费和企业分担缴费的角度上建立起来的,国家在适当的时候予以补贴。

基本养老保险是这样。在企业参保,职工本人只需要缴纳个人缴费基数的8%,用人单位缴纳缴费基数的16%。个人部分进入养老保险个人账户,企业部分进入统筹账户,互不影响。职工万一没有领取完个人账户就去世,个人账户的余额可以返还给个人。这种情况下,个人账户里的钱肯定就不亏本了。

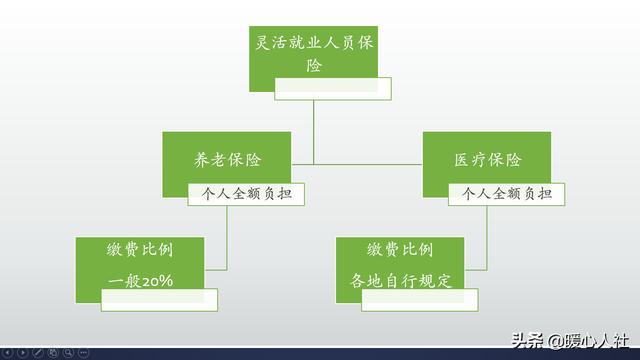

但是灵活就业人员并不相同。按照《社会保险法》的规定,灵活就业人员参加基本养老保险需要自己承担个人和企业部分。虽然说钱都是自己缴的,可是自己也要承担相当一部分的企业缴费。国家为了降低灵活就业人员的负担,允许他们按照20%的缴费比例缴费。比企业和个人合计的24%,要低4个百分点。为了保证社会的公平,灵活就业人员相当于自雇群体。有点像自己开设企业,给自己缴纳社保的企业主。

那么有没有个人缴费全部属于自己的保险呢?这个还真的有。叫做城乡居民养老保险,个人缴费部分和国家补贴部分全部进入个人账户。退休时按照相应公式计算个人账户养老金。其基础养老金部分是由国家补贴构成,目前多数地区只是在100到170元之间。经济越发达的地区水平越高,比如上海市高达1010元每月,而北京市是800元每月。相对而言,养老保险待遇要比职工养老保险待遇要低一些。

参加社保会根据我们缴纳社会保险的种类享受不同的待遇。养老保险的待遇就是养老金,医疗保险的待遇就是住院报销、门诊报销等待遇。

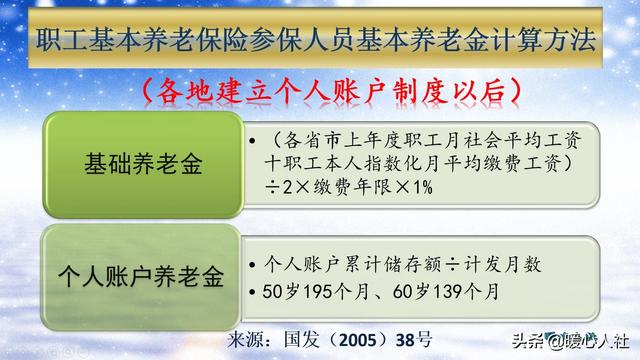

养老金待遇怎么算呢?目前我们的养老待遇叫做基本养老金,主要包括基础养老金和个人账户养老金两部分。这两种养老保险的计算公式是全国统一的。基础养老金跟缴费年限、缴费指数、社会平均工资等因素挂钩。个人账户养老金跟个人账户养老金的余额以及退休年龄确定的计算月数相关。

社保中的医疗保险划不划算不好说,毕竟存在着很大的意外因素。不过越是这样,大家越不敢冒险。绝大多数人只要能负担得起,还是希望自己参加职工医疗保险。

养老保险,是多缴多得、长缴多得。按照基础养老金的计算公式,退休前缴费满15年可以领取12%的退休上年度社会平均工资,如果社会平均工资是6000元,每月可以领取720元。

个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计算月数,如果个人账户能有5万元,50岁退休计发月数是195个月,每月能领取254元。

也就是说缴费15年,按照现在的标准能领取800~1000元每月的养老金。未来社平工资提高的话,养老金也会更高。

退休时的待遇不代表我们老年后的待遇,每年我们的养老金都会根据社会平均工资变化情况和物价增长情况进行不断的调整。养老金越低,增加的比例越高,保值增值能力还是可以的。比如山东省2019年养老金调整方案,每月1000元的养老金缴费15年退休的老人会增加89.5元,增加比例8.95%,而全国平均调整比例只有5%。

所以,社会保险实际上是对低收入人群的一种特别照顾,如果有条件一定要参加。