灵活就业人员交养老保险够15年了,但还没到退休年龄,可以不交吗?

作者: 昆明财税服务平台

在现实生活中确实有很多人缴纳养老保险15年,就停止缴费了,只等未来退休。但是,很多人停缴以后非常担心自己断缴之后会不会对未来养老金产生影响。像这样参保后停保的人数有很多,差不多约占全部参保人数的20%。按照人社部公布数据显示,2016年参保的灵活就业人员数量高达8772万人,约占全部参保人数的1/4左右。

停保以后未来退休,确实会加大养老保险基金的收支压力。但是国家为了鼓励大家缴费,采取的是多缴多得、长缴多得的激励措施。让我们通过养老金计算公式看一下,国家是如何通过缴费来鼓励多缴多得、长缴多得的。

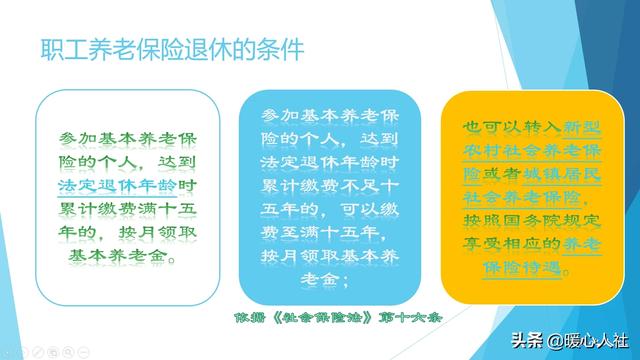

养老保险退休条件《社会保险法》中对于职工退休列出了明确的条件,养老保险累计缴费满15年,到达法定退休年龄。仅从《社会保险法》理解,意味着我们到达退休年龄,就可以靠时间等退休就可以了。可实际待遇划不划算呢?

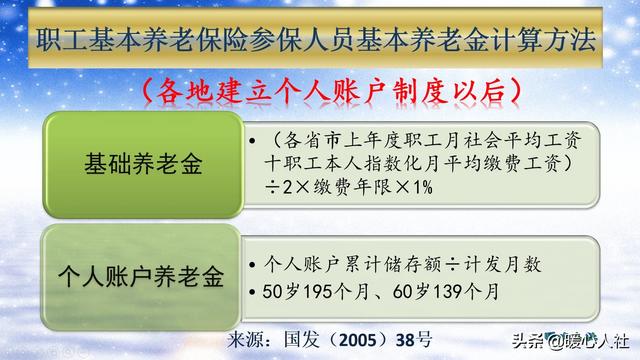

我们退休以后领取的待遇,叫做基本养老金,主要分为基础养老金和个人账户养老金两部分构成。国家出于不同的目的,对于养老金的设置也是有目标性的。

比如基础养老金重在基础两字,直接跟退休上年度社会平均工资相挂钩,确保大家的养老待遇相对于工资水平不变。个人账户养老金,正如名字而言属于个人为自己积攒的养老金,万一参保人去世可以由继承人继承。个人账户养老金退休后每月领取一份,账户中的余额也会少相同金额的部分,虽然年年会计算记账利息,但总会有领完的一天。

基础养老金和个人账户养老金的计算公式是全国统一的,是2005年国家完善城镇职工基本养老保险制度时确定的。

①基础养老金:

基础养老金=退休时计算养老金的基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

按照60%缴费基数缴费一年,可以领取0.8%的退休上年度社会平均工资。如果是100%,可以领取1%。但是绝大多数灵活就业人员只按最低基数缴费,毕竟他们收入低,相对而言这样缴费也划算。

如果缴费15年,基础养老金可以保障领取12%的退休上年度社会平均工资。之后即使每多缴费一个月,都可以增加一年的1/12的待遇。相对而言还是非常公平的。

按照现在普遍5000元到6000元的社会平均工资的情况下,基础养老金只能领到每月600~720元。真心不高。

②个人账户养老金:

个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数

个人账户的余额,现在是按照缴费基数的8%记入的,同时每年会记发记账利息。

假设我们按照最低3500元的缴费基数缴费,现在每月进入个人账户只有280元,一年也就只有3360元。如果是现在退休,由于个人账户记账利率前些年比较低,赶不上社会平均工资的增长率,过去个人账户累积的个人账户余额并不高。假设退休时只有35000元。

60岁退休,个人账户计发月数是139个月,差不多每月能领取250元左右的个人账户养老金。

50岁退休,计发月数是195个月,个人账户养老金只有175元左右。

当然,如果未来退休社会平均工资不断增高,个人账户也会计算利息,养老金可能会更高一些。

所以,目前来看缴费15年顶多领取每月800元到1000元的养老金,待遇是非常低的。如果认为这样的养老金够了,可以选择停止缴费。如果希望更高的养老金,还是建议多缴纳几年。

最后提醒的是,按照目前养老金调整的规律,缴费15年不如缴费15年零一个月划算。因为养老金会有按缴费年限调整,不足一年的按半年或者一年计算。这时候如果多出一个月来,也有可能会按一年计算,非常划算。这一点请牢记。