就目前情况看,手里有多少钱养老就没有什么大问题了?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

养老、医疗、教育将是我们未来消费的三驾马车。随着老龄化社会的不断推进,人们越来越迫切的需要有一份稳定的养老金待遇。

人们有一份充足的养老保障,实际上最高级的目标是实现财富自由。

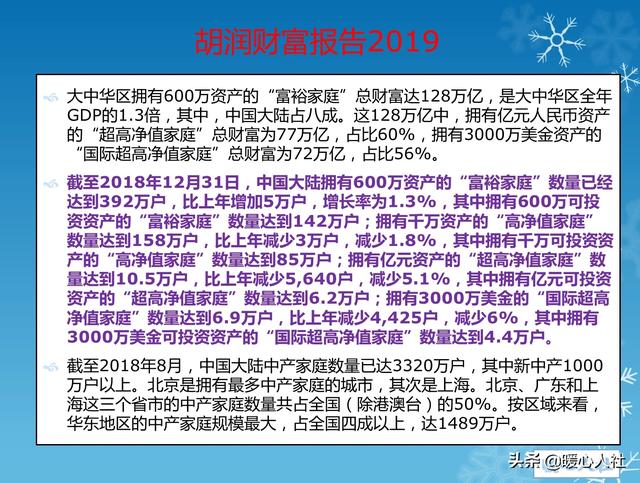

财富自由就是我们有足够的时间,足够的金钱去干自己想干的事情。2018年财富自由的门槛上一年上涨了50%,一线城市财富自由的门槛是2.9亿元,二线城市财富自由的门槛是1.7亿元。

对于绝大多数人来说,想成为亿万富翁是可望不可及的。2018年末,全国拥有亿元资产的超高净值家庭数量仅有6.2万户。

一般来讲,我们考虑养老问题,主要应当考虑的是老年后的基本生活费用、医疗费用或者护理费用。如果我们参加了养老、医疗和护理保险,一般就都没有太大的问题。

不过,养老保险是不充分的,医疗保险还有自付费用和起付线,护理保险也是一样仅会给我们报销一定的基本护理费用。

简单计算,按照我们退休后生活20年,每月需要2000元的养老金计算,如果通货膨胀能够跟收益增长一致,现在至少需要储存48万元的养老金。

按照人这一生最后住三次院,每次个人负担10万元计算,还需要30万元的医疗储备金。

如果我们失能后需要长期护理,按照每月护理费5000元计算,以护理两年为基本准备,这样我们还需要准备12万元。

三项准备合计需要90万元,当然,如果是夫妻两人可以按照1.5倍准备,但是我们至少也需要135万元啊。你准备好了吗?

分享到: