有人说养老保险五年一档,缴费15年跟缴费19年没有多少差别吗,怎么缴费最合适?

作者: 昆明财税服务平台

关于我们退休待遇的计算,是很多老人想了解的问题。尤其是为什么感觉大家缴费年限、工作时间等条件相差很大,但是养老金却差不多?其实,我们在退休待遇的计算,很多人不明所以,只是道听途说,以讹传讹。比如,缴费15年和缴费19年没有多少差别。这是典型的误解。

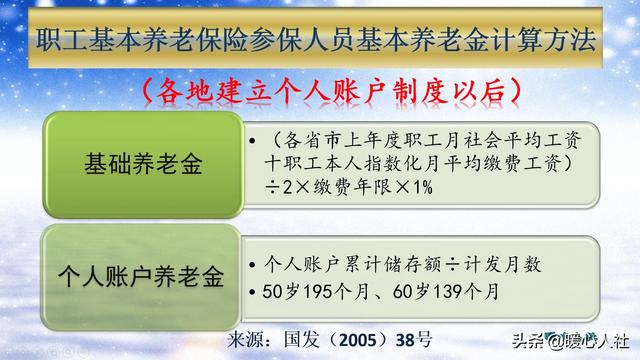

养老保险的待遇怎么算?按照目前的养老金计算公式,基本养老金包括基础养老金和个人账户养老金两部分。这是依据2005年国务院发布的《关于完善企业职工基本养老保险制度的决定》明确的,计算公式全国统一。

不过,我国建立个人账户和统筹账户相结合的养老方式,是在1995年前后,在此之前参保或工作的老人是没有个人账户的。国家会发放过渡性养老金作为待遇补偿。因此有的个别老人会多出过渡性养老金待遇。

①基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金跟本人的平均缴费指数、退休上年度当地的社会平均工资、缴费年限等因素相关。

如果仔细解释,可能很多人不明白,简单说一下,结果就好说了。如果我们按照60%的社会平均基数缴费一年,退休时可以领取0.8%的退休上年度社会平均工资;如果我们按照100%基数缴费,一年可以领取1%的社平工资;如果按照300%缴费,一年可以领取2%。

这种情况下,缴费年限就起到非常关键的作用。缴费15年60%基数,只能领取12%的退休上年度社会平均工资。如果缴费19年,可以领取15.2%的社会平均工资。在社会平均工资是5000元的情况,3.2%的社平工资差距也能达到每月120元。

②个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户里的钱数是每月缴费以后,按照8%的缴费基数划入个人账户的。这种情况下就完全按照缴费基数的比例来进入个人账户了。

比如我们按照60%最低基数,假设是3000元,这样每月进入个人账户就是240元。如果我们改为300%基数,那么基数就是15,000元每月进入个人账户1200元,严格的5倍。

养老保险个人账户积累具体到每一个月,因此,缴费是19年比缴费15年多缴4年,个人账户也会多积累一大笔钱,养老金待遇肯定不会一样的。

养老金增长不一样。现在我们退休以后,每年都会根据国家的具体情况,由国务院发布通知对退休人员养老金进行调整。具体的调整模式分为定额调整、挂钩调整、适当倾斜。挂钩调整是最重要的部分,一般又分为按缴费年限调整和按养老金水平调整。缴费19年,由于缴费年限比较长,肯定养老金增加的会更多一些。

说实话,没有无缘之水,没有无因之果。为什么人们会有这种误解呢?实际上,这是我们很早年代的退休金计算方式。在1978年,国务院公布了《关于工人退休退职的暂行办法》和《关于安置老弱病残干部的暂行办法》,这两个文件是改革开放以后我们始终执行的退休制度。即使养老金计算模式有所改变,但是退休年龄仍然执行这两个暂行办法。

按照两个暂行办法,退休金的计算标准是:连续工龄满二十年的,按本人标准工资百分之七十五发给;连续工龄满十五年不满二十年的,按本人标准工资的百分之七十发给;连续工龄满十年不满十五年的,按本人标准工资的百分之六十发给。

如果按照老办法计算,工龄满15年和满19年,退休费计发比例是70%。如果两个人的退休时本人标准工资相等,那么肯定退休费就一样了。

综上所述,确实我们过去有过一段这样的时间,但现在的养老金待遇更加公平。