为什么退休时有的人按全工龄计算,有的要减10年计算?

作者: 昆明财税服务平台

退休时,工龄和缴费年限的转换是一个大问题。有的人总是不明白,为什么有的工龄算缴费年限,而有的工龄补算呢?

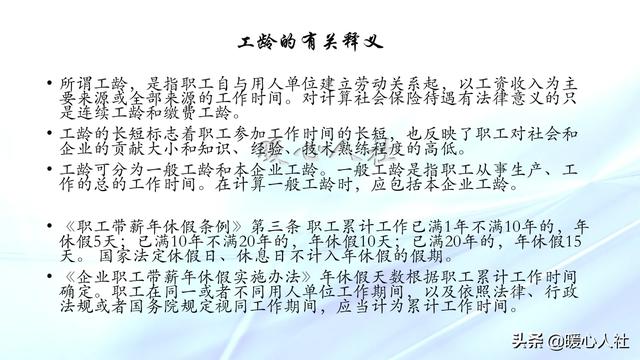

1951年,国家出台了《劳动保险条例》,正是建立了养老制度,不过当时的名字叫做退职养老。在《劳动保险条例实施细则(草案)》中,国家对于工龄的作出了明确规定。工龄指的是职工自与用人单位建立劳动关系起,以工资收入为主要来源或者全部来源的工作时间。当时的工龄,又分为一般工龄和本企业工龄。

1957年,国务院出台了《关于工人、职员退休处理的暂行规定》,又提出了“连续工龄”的概念。所谓的连续工龄指的就是“劳动保险条例实施细则修正草案”计算本企业工龄的规定。

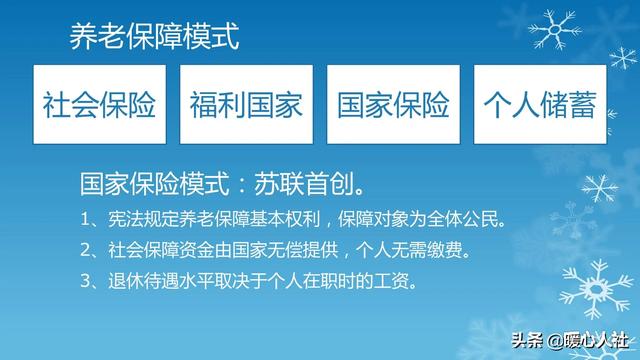

当时由于没有实施现在的养老保险制度,当时的职工本人是无需缴纳社会保险费的。相应的退休待遇,也并不是所谓的多缴多得、长缴多得,而是直接跟退休前本人工资的一定比例向挂钩,至于如何确定比例,主要就是依据本企业工龄或连续工龄的长短。这种模式,实际上是属于原苏联的国家保险制度。

1991年我国实施企业养老保险制度改革,建立了职工本人也需要缴费的养老保险机制,这实际上是属于社会保险体系。为了实现之前的工龄制度和养老保险的缴费制度相衔接,国家明确规定实施养老保险制度以前,国家认可的连续工龄可以视同缴费。

《社会保险法》明确,国有企业和机关事业单位实施养老保险制度以前的视同缴费年限,社会保险费由政府承担。同时,国家还明确当养老保险基金出现支付不足时,由政府财政予以补贴。所以,我们可以不用担心养老保险基金会因为老龄化而破产。

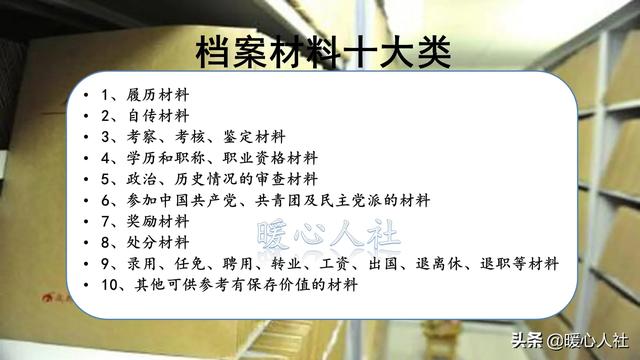

视同缴费年限的认定,是以职工档案为准,主要包括这样四类情况:第一,国有企业固定职工,实施养老保险制度以前的连续工龄;第二,知青的上山下乡时间;第三,需要安置工作的城镇退伍兵的军龄;第四,机关事业单位职工,实施养老保险制度以前的连续工龄。

下面这是几种情况,可就不能视同缴费了。

(1)我们由于职工档案缺失,导致连续工龄认定不上,这种情况下就只能吃亏了。这种情况,最好还是沿着有关本人档案的历史轨迹仔细查找,毕竟自己的档案对于他人无用。

(2)工龄属于临时工,后期并没有转正,这些也不属于连续工龄,不能视同缴费。

(3)实施养老保险制度以后,没有缴费的年限。如果企业破产逃逸,无人补缴保险,一样无法认定为缴费年限。

所以说,有些情况总是比较特殊的,并不一定自己工作了,就一定算工龄或者缴费年限。#理财大赛第三季#