能给延迟退休一个更合理的建议吗?

作者: 昆明财税服务平台

十四五规划和2035年远景目标,明确提出要“渐进式延长法定退休年龄”。这可能引起一些人的担心,主要是一些体力劳动者,或者收入较低的人员。一般来说,年纪大了以后再就业十分困难,收入较低的人员也希望有一份稳定的收入能够改善生活。但是,延迟退休究竟会是以什么姿态展现呢?实际上,国家并没有透露有关具体如何操作的意见,或者实施方案。

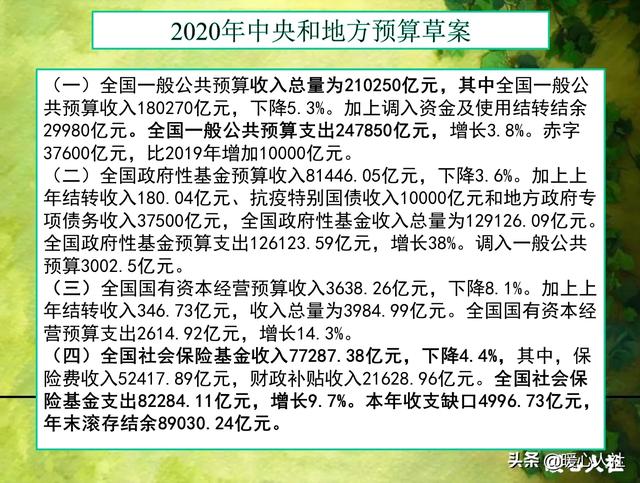

很多人对于我们的养老制度有一个误区,总是认为养老待遇全部是国家发放的待遇。目前,我们的养老保险是个人缴纳一部分,用人单位缴纳一部分,国家对养老保险基金实行兜底。比如说,个人按照缴费基数的8%承担个人部分,用人单位按照缴费基数的16%缴纳企业部分。2020年,政府财政安排补贴社会保险基金2.16万亿元,其中补贴养老保险基金约1万亿元。实际上,2019年养老保险基金总收入高达5.3万亿元。所以,我们养老金的主体还是社会征收的养老保险费。因此,保障养老保险基金收支平衡是维持养老保险制度长期可持续发展的基础。

总体来看,延迟退休作为养老保险基金增收和减支的重要手段,尤其是我国退休年龄普遍偏早的情况下,延迟退休是不可避免的。

不过,延迟退休从2013年就开始酝酿,未来会在征求社会广泛意见的基础上推动实施。延迟退休未来让大家更容易接受,肯定会有几种大趋势:

第一,灵活退休。目前,我们的退休年龄是刚性的。一般情况是女性职工50岁,女性管理和专业技术人员55岁,男性60岁。按照《劳动合同法实施条例》的规定,到达法定退休年龄,劳动合同自动终止,这就是退休的强制性。甚至出现了这样的情况,职工由于晚办理退休几年,还需要将多缴的几年养老保险费退回去,晚退的几年养老金也不补发。

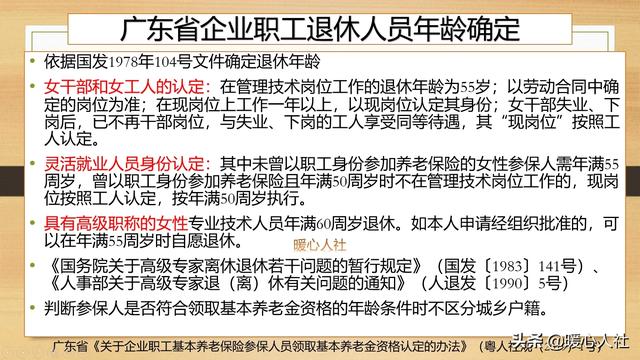

很多专家呼吁,让大家有一份可选择的退休年龄。根据广东省、山东省以及中组部对于高级职称女性专业技术人员退休年龄延至60岁的规定,一般都是可以经本人申请,仍然维持55岁退休。这样的退休年龄也能够更适合不同行业、不同岗位的需求。

第二,延退激励。

第二,延退激励。其实,我们国家的养老保险缴费一直存在着灵活性。灵活就业人员、非全日制用工劳动者、无雇工个体工商户可以选择是否参加养老保险,自由选择缴费基数。很多人只是缴费满15年就停止缴费了。如果说,延迟退休并不改变现有的养老金计算模式,可能很多灵活就业人员参保的积极性就会降低。

美国目前退休年龄被称为可以领取全额养老金的年龄。目前是66岁左右,将延迟到67岁。如果提前退休,养老金只能够领取70%的标准养老金(标准养老金根据自己的缴费情况,也是有高有低的),如果延迟退休到70岁领养老金,最高可以领取132%的标准养老金。

我们国家通过缴费年限、社平工资、个人账户利息增值以及个人账户计发月数等养老金计算因素,实现延退多得。未来可能还会有额外的养老金倾斜,以鼓励养老金较低的人群,通过延迟退休领取更高的养老金。

延迟退休的方案还没有公布,各种可能性还是比较复杂的。国家有足够的大智慧,拿出一个令大家都满意的方案的。#理财大赛第三季#