如果养老金都控制在1500到3000之间,还会有缺口吗?

作者: 昆明财税服务平台

确实大家的养老金差距比较大,但相对而言都是有原因的。如果控制养老金的待遇范围,这样的做法很好,可是实施起来有些难度。

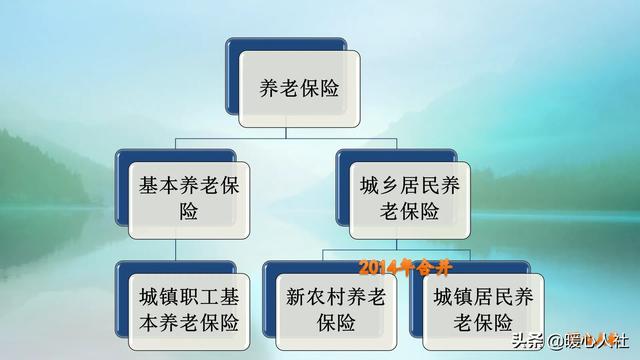

目前,我们国家的养老制度有城乡居民养老保险和职工养老保险两大类。主要是通过个人缴费采取的养老保险制度。一旦牵扯到个人养老保险缴费,人们肯定会更加注重养老待遇的得失。如果养老待遇不划算,人们就会想方设法的停缴养老保险,或者转为待遇划算的缴费方式。

现在的养老金待遇划算吗?目前,我国养老待遇最低的是城乡居民养老保险。城乡居民养老保险的缴费档次,一般是从100元到几千元不等。其养老待遇主要包括基础养老金和个人账户养老金两部分。

基础养老金,是国家对符合待遇领取条件人员发放的待遇。国家一般对65岁以上的老年人和缴费15年以上的人群进行照顾,会有额外的提升。不过,相应的提升差别不大。2020年7月1日起,全国最低标准是93元每月,各个地方也可以进行额外的提升。全国各地的普遍标准,现在在100元到170元之间。

基础养老金跟缴费钱数没有关系,因此大多数人都愿意按照最低缴费档次缴费,也就是100元。说实话,100元的档次实在是有些太低了,这是一年缴纳的费用,也是国家为了帮助低收入人员和特困人员缴费设置的档次。青岛市要求除了低保户, 其他人最低缴费档次应当不低于500元。

个人账户养老金是个人缴纳的全部养老保险费,另外还有一定额度的国家补贴。比如说按100元档次缴费,政府补贴30元,河南省按5000元档次缴费,政府补贴340元。但是大多数人宁愿把钱放在手里,毕竟养老保险见效很慢。

另外,一些地区个人账户的利息并不高,比如说黑龙江省个人账户的计息利率只有1.5%,相当于一年期定期存款利率,这样的话缴费就会相对贬值,也会影响大家缴费的积极性。

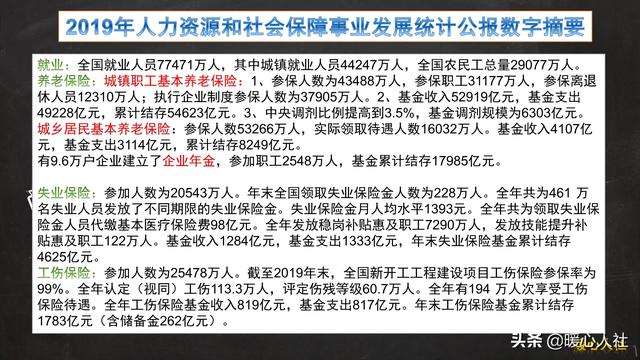

城乡居民养老保险,领取养老金待遇的人员目前高达16032万人,2019年人均养老金待遇只有162元。

大家想想,如果一年只缴纳100元,退休后每月能领取1500~3000元会是什么概念?这种情况是不是会趋之若鹜?职工养老保险个人一般一年至少需要缴纳七八千元,缴费15年养老金待遇也不过800~1000元每月。性价比完全赶不上城乡居民养老保险。

这样做,最大的难题就是相应的养老金怎么来?很多人张口闭口就是国家补贴、国家拿钱。那这样的话,就完全背离了我们建立养老保险制度的初衷。

养老保险制度并不是一种国家承担永恒养老责任的国家保险制度。实施养老保险制度以前,我们实施的是这种国家保险制度。个人无需缴费相应的养老金都是有国家或者用人单位发放,相应的待遇水平都是职工退休前工资的一定比例。如果这样做,光筹措养老保险基金会给社会增加相当大的压力,而且会影响经济的发展积极性,最终只能维持非常低的养老金水平,甚至会影响在职职工的工资收入,且进一步会影响大家的就业问题。

在过去,农民、城镇无业人员都是没有养老金收入的,也没有固定收入来源。现在国家允许灵活就业人员,通过自己承担社会保险费的方式参加养老保险已经比过去人性化了不知多少倍。难道还想回到过去吗?

目前,城镇职工基本养老保险离退休人员12310万人,再加上城乡居民养老保险的待遇领取人员,合计28342万人。即使按照每月2000元的养老金计算,每年需要负担6.8万亿元。2019年我国职工基本养老保险支出49228亿元,城乡居民养老保险基金支出3114亿元,合计5.2342万亿元。乍看起来,差距不大。

可是一旦实施以后,灵活就业人员肯定不会继续参加职工养老保险,他们约占所有参保人数的25%。民营企业、个体工商户的职工会想方设法逃避缴纳保险。预计养老保险基金的收入将至少下降一半以上。未来养老金的缺口将会达到每年30,000亿元以上。这实际上,已经包含了每年国家对的社会保险基金20,000亿元左右的补贴了。

国家没有足够的财力能够弥补这样的缺口。可以过度平均主义大锅饭的养老思路,不适合现在的养老模式。大家都是“经济人”,肯定会寻找最适合自己、利益最大化的养老模式。我们的养老保险制度是经过近30年来的不停发展才形成现在的模式的,是符合社会需要的,改变的可能性不大。#理财大赛第三季#