个人到底要不要交养老金?

作者: 昆明财税服务平台

个人究竟应不应该缴纳养老保险,准备养老呢?

(本文所说的养老保险仅是指职工基本养老保险)

在参加养老保险方面,很多人真的是“少年不识愁滋味”。年轻的时候,觉得退休距离自己好远好远,趁年轻应该多学习、多实践,还要结婚、生子、买房、买车。

人至中年,很多人才开始着急起来。老了以后,自己劳动能力越来越差,而积蓄又在相对贬值。必须要有一份养老金,很多人是35岁以后才逐渐回味过来的。

一些人到了五六十岁还没有参加养老保险,这时候就已经太晚了。

实际上,参加养老保险有这样四大好处,与大家交流一下:

第一,积蓄。参加养老保险属于积蓄的一种,不管是我们参加灵活就业人员养老保险,还是企业职工缴费。养老保险都有个人账户部分,参保以后这部分钱相当于自己给自己积攒的养老金。积累的越多,未来领取的养老金越高。

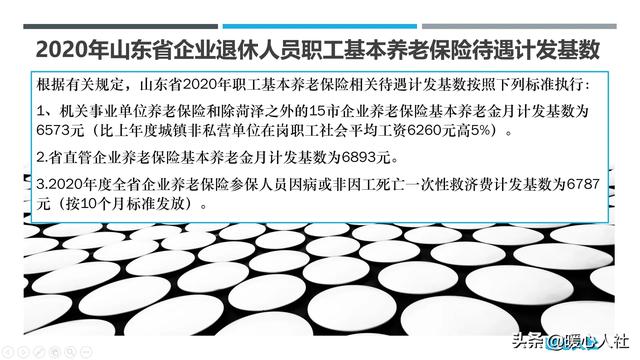

参保人即使出了意外,个人账户的余额也可以有继承人继承。另外,参加养老保险,还可以发放丧葬费、一次性抚恤金待遇,能够有效应对家庭突遭变故。山东省参保职工一次性抚恤金(也叫一次性救济费)高达10个月的上年度社会平均工资。2020年一次性救济费是67870元。

第二,保值。如果我们有钱存到银行,目前银行能够给予的优惠利率目前也就在4%上下,这还是大额存单20万元以上的存款利率。除非是一些名不见经传的中小银行,利率一般也超不过5%。相对而言,人们的平均工资收入、货币增长率往往都在8%~10%以上。因此,我们的积蓄就往往出现贬值。

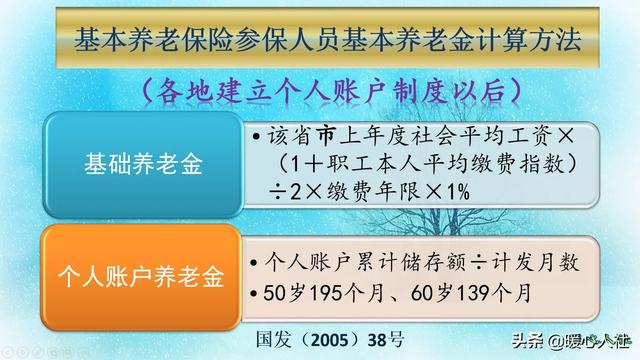

如果我们缴纳的养老保险,养老金的待遇包括基础养老金和个人账户养老金。基础养老金是跟社会平均工资相挂钩的,社会平均工资是最具购买力的标准,具有很强的保值作用。30年来,社会的平均工资增长了30倍左右。

第三,增值。很多人在参加养老保险时只考虑付出的负担,并没有考虑到未来的收获。退休以后,我们不再缴纳养老保险费了,但是养老金却根据经济社会的发展、职工工资水平的增长、物价上涨情况年年调整。一些人把它当成是理所当然的事情,认为这是养老保险应该具有的。实际上只有社会保险才会如此,有国家政策法规保障。如果我们购买商业养老保险,保险公司绝对不会亏本给你贴钱的。

我岳母2002年退休,当时每月养老金只有390多元。当年累计缴纳的养老保险也就两三万元。可是退休以后养老金年年增加,现在已经每月养老金3100多元,前后领取养老金待遇近30万。参加养老保险的投入增值了不知多少倍。

第四,防意外。很多人在参加养老保险时,仅仅考虑到养老保险的养老功能,根本没有考虑到自己遇到意外、失去劳动能力时怎么办?

目前,我们的法定退休年龄是女同志50周岁或者55周岁,男同志60周岁。而如果是因病非因工失去劳动能力,男同志可以50周岁、女同志45周岁退休(河北等个别地区要求必须国有集体企业职工)。如果达不到相应的退休年龄,实际上也可以办理退职手续。

《社会保险法》规定,参保人员失去劳动能力的,可以领取病残津贴待遇。相关制度国家正在不断完善。

所以,养老保险就有很强的防止意外保障功能。

综上所述,年轻人参加养老保险其实是非常有必要的。毕竟每一个人总有老去的一天,而且也会肩负着一个家庭,参加养老保险具有非常重要的保障作用。