35岁了,要不要给自己交份养老保险?

作者: 昆明财税服务平台

人人都有老去的一天。老了以后怎么办?难道还是想靠子女吗?现在的年轻人家里至多也就两个孩子,甚至有的人到三十五六岁还不结婚、不生子。指望自己老了以后孩子供给四个老人生活费,就凭现在很多人四五千元工资的水平,根本无法供其老人充足的养老金。

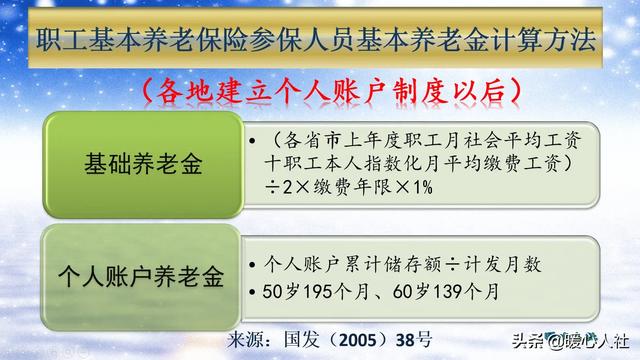

35岁还没有社保,真的已经有些晚了,建议抓紧行动。养老保险是多缴多得、长缴多得。现在按照最低基数缴费15年,养老金只有1000多元。但是,随着社会平均工资的增长,退休计算出来的养老金会越来越高。按照养老金计算公式,基础养老金跟社会平均工资相挂钩。也就是说社会平均工资增加一倍,基础养老金增加一倍。

可是我们养老保险的缴费也是跟社会平均工资相挂钩的。如果按照60%的基数缴费一年,退休可以领取0.8%退休上年度社会平均工资的基础养老金。缴费时我们的社会平均工资可能只有几千元,而退休时养老金计算的社会平均工资每月能达到上万元。像2000年的时候社会平均工资普遍在1000元以下,相信在二三十年后,社会平均工资每月能达到二三万元。所以,越早参保越划算。

养老保险收益率比储蓄高。按照现在社会平均工资8%~10%的每年增长速度,即使是养老保险个人账户相应的记账利率也算6%~8%以上,而无风险的理财产品收益率现在只有4%左右。储蓄的收益率总是落后于社会平均工资的增长速度。这样我们年轻时积攒的养老准备,会不断的进行贬值。年轻时最好的投资还是养老保险。

缴纳养老保险具有强制储蓄作用,非常安全。缴纳养老保险以后,虽然有个人账户,但这笔钱是不可以动用的,只能退休以后按照规定享受养老金待遇。如果是说没有缴纳养老保险,将钱放在自己手里。说不定自己哪天脑瓜一热,就拿去投资了。投资又有风险,说不定就会亏损。我对象的一个爷爷,去听讲座被骗20多万。我的岳父,把10万元借给朋友的企业,企业倒闭后朋友跑了,借出去的钱也打了水漂。

年纪大了以后会出现各种风险。人过中年,身体各个零件就开始陆续出故障,得个病也很正常。按照养老保险的规定,只要养老保险缴费满15年,万一失去劳动能力,可以提前退休或者办理退职、领取病残津贴待遇(各地条件不一样)。而且年纪大了以后,我们获取收入的能力就开始减少,能不能负担得起年年增加的养老保险缴费也是一个问题。

现在有的年轻人很实际,在谈婚论嫁的时候,就能问到对方父母有没有养老金。不想成为孩子的拖累吧?所以说,还是抓紧参加养老保险。即使由于缴费年限短,养老金水平低,也比没有养老金保障好得多。