退休时一次性补缴城乡居民养老保险,选择最高档次还是最低档次?

作者: 昆明财税服务平台

一般来说,还是建议按照高档次缴费划算。

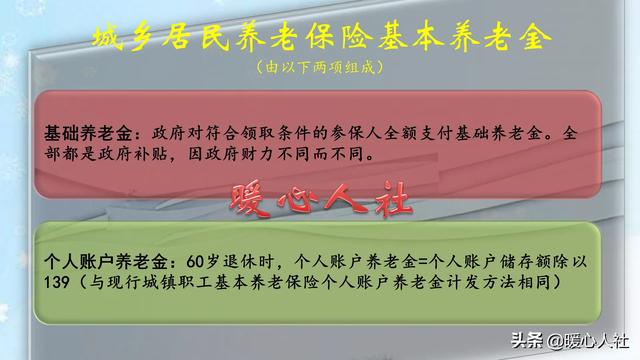

城乡居民养老保险,养老待遇主要包括基础养老金和个人账户养老金两部分构成。

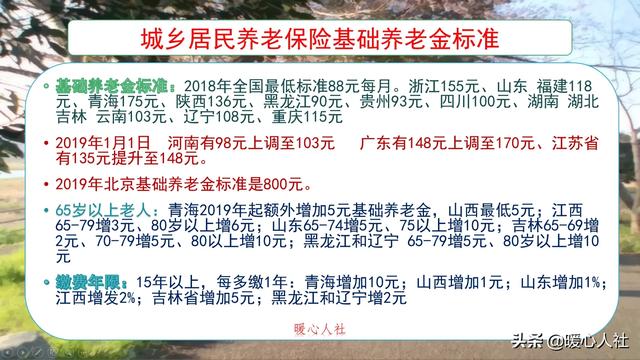

基础养老金,是国家对于符合城乡居民养老保险待遇领取人员发放的,主要向缴费年限15年以上的人群和65岁以上的高龄老人倾斜,其他人还是普遍一样的。

最初国家设置的基础养老金最低标准是55元每月,后来上调至70元、88元,2020年7月1日起上调至93元每月。地方政府可以在国家基础之上进行额外的补贴,比如说山东省目前是142元每月,青岛市是192元每月。全国目前基础养老金最高的地区是上海,2020年标准是1100元每月,预计今年还会上调。

退休前一次性补缴,实际上仅仅是针对到达60岁城乡居民养老保险待遇领取年龄时,养老保险缴费不足15年的情况。因此,不涉及到基础养老金的增发,不会提升基础养老金。

个人账户养老金,等于领取养老金待遇时养老保险个人账户的余额除以139。

城乡居民养老保险缴费个人缴纳的部分会全部进入个人账户,如果我们正常按月缴费。国家还会给予一定的额外补贴,有条件的村集体也会给予一定的补集体补助。另外,随着时间的推移,养老保险个人账户也会积累利息。但是退休时一次性补缴均不涉及有关问题。

这种情况下,很明显相当于自己给个人账户充值。缴费档次越高,个人账户余额就越多,领取的个人账户养老金也越高。

有的人想,把钱留自己手里不是更好吗?这可不是一回事。缴纳养老保险是强制储蓄,而把钱留自己手里很容易动用花费掉,即使不舍得花费,也会影响生活水平。

如果养老保险个人账户里的钱数用完了,国家还会补贴等额的个人账户养老金,确保我们退休待遇不降低,对于我们预期寿命越来越长的未来还是非常重要的。

另外,万一参保人去世的早,没有领取的个人账户余额可以继承,也至少不会亏本。所以,还是缴费基数越高越好。

当然,跟我们日常生活一样,也不能过度储蓄。毕竟缴纳了养老保险,我们日常在医疗等方面也是需要花费的,一般建议顶多将家庭积蓄的40%缴纳养老保险,不要过度积蓄。否则,就相当于在赌博了。