全国退休人员调整工资,城乡居民养老保险退休人员也一起调整吗?

作者: 昆明财税服务平台

从法律的角度说:退休人员仅仅是指参加了城镇职工养老保险、已经办理了退休手续并开始领取基本养老金的城镇职工,退休之后的城镇职工每年由国家统一调整一次基本养老金。而城乡居民一律不存在退休的法律基础,只能在年满60周岁之后,依法领取城乡居民养老保险待遇。城乡居民养老保险待遇的调整办法与退休人员的完全不同,第一,并不是每年都调整;第二、调整办法其实只是由国家或地方政府视财力的可能,适当地提高一下基础养老金的具体标准,仅此而已。为什么呢?

目前,我国只有两种基本养老保险制度。按照《社会保险法》的规定,我国的基本养老保险本来有三种:城镇职工养老保险、新型农村社会养老保险、城镇居民社会养老保险。下面分开来谈:

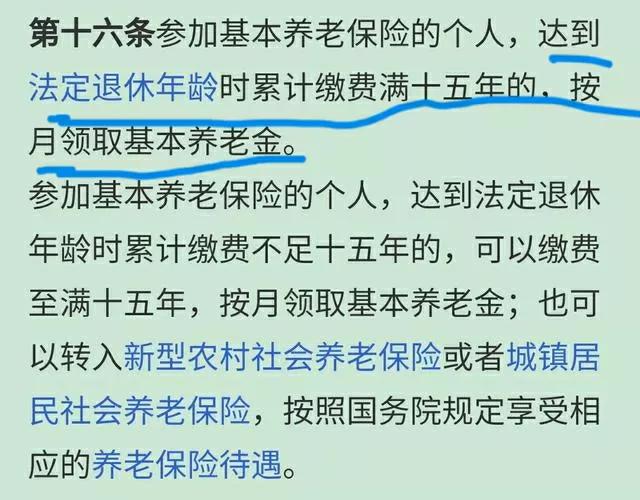

1、城镇职工基本养老保险,简称为城镇职工养老保险。法律依据是《社会保险法》是第十六条(见以下截图)。

非常明显:城镇职工退休之后,领取基本养老金的法定条件只有两个:1、达到法定退休年龄。目前执行的法定退休年龄仍然是:女工人50周岁,女干部55周岁,男性一律为60周岁。2、累计缴费年限(包括视同缴费年限)满15年。达不到以上两个关键硬性条件的城镇职工,一律就不能办理退休手续,当然也不可能领到基本养老金,这是法律规定的最低底线标准。

这里要说明的是:在企业职工养老保险制度正式实施之前、机关事业单位养老保险制度正式实施之前,已达到法定退休年龄的机关、事业、国有企业职工,一律适用原来的退休政策,也可以办理退休手续,依法领取退休费,并参与以后的基本养老金的正常调整,这就是所谓“老人老办法”。

城镇职工,具体包括了党政机关工作人员、事业单位工作人员、企业职工和以个人身份缴费参加了城镇职工养老保险的灵活就业人员。这四大类人员,只要符合法定的条件,都可以正常地办理退休手续,从此开始领取基本养老金,开启退休之后的夕阳红旅程。

在以上四类人员,机关、事业单位工作人员和企业员工,与所在的用人单位有正常的人事关系/劳动合同关系,都是在用人单位工作的单位人。因此,法律强制地规定,这三类人的全部社会保险都是强制保险,都由单位和个人按照法律规定的比例分别承担。其中,个人每月的承担养老保险费为8%,单位承担16%,整个在职期间必须一直缴费,直至退休,中间根本不允许中断。没有用人单位的灵活就业人员,是非强制保险,按企业职工的缴费标准缴费参保,100%由个人承担。因此,退休人员标准比较高的基本养老金,是长年累月地用大量、实实在在的金钱逐渐地积累起来的合法待遇,是用巨额缴费资金换来的。换句话说:获得基本养老金待遇的经济成本是非常高的,绝对不是凭空产生的。到退休时,个人账户储存总额达到20-30万元是很正常的事情,还有更高标准的单位配套缴费,退休人员也都能合法地享受相应的待遇。

概括一下就是:在职期间有高标准的缴费,自然就应该享受高标准的基本养老金,这样的结果合法、合理、合情。

正是因为城镇职工普通有比较高的缴费,才汇聚起了金额庞大的机关事业单位养老保险基金和企业职工养老保险基金,在退休之后依法领取基本养老金就有了可靠、稳定的资金来源。例如,截止去年底的人社事业统计公报显示:全国45621万人的城镇职工,累计结存的城镇职工养老保险基金达到了48317亿元,人均超过1万元。

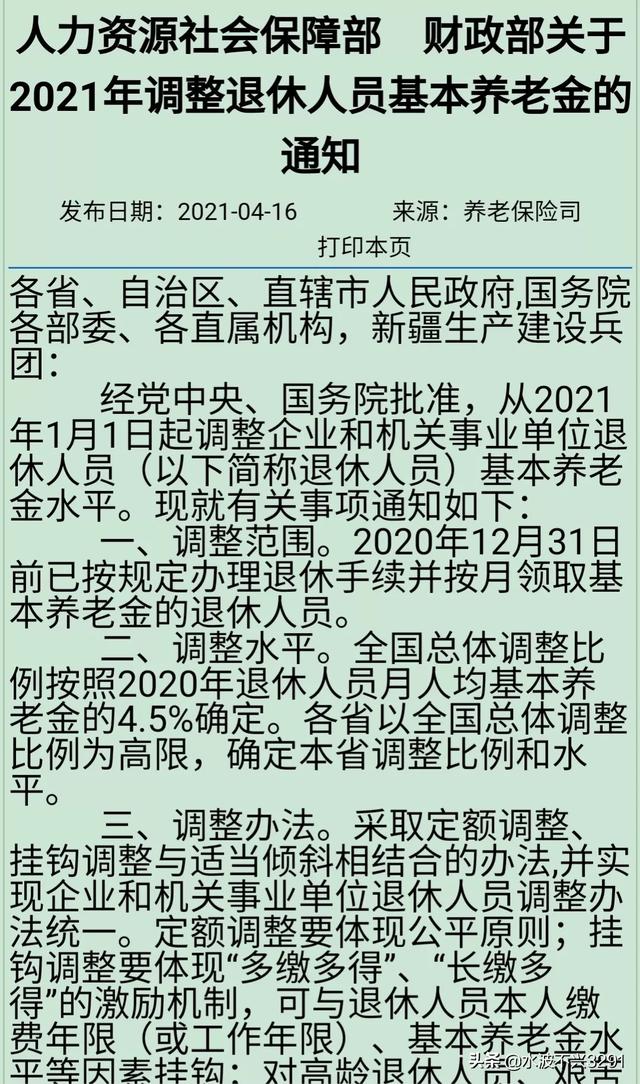

因此,对包括企业、机关事业退休人员在内的所有退休人员,国家每年一次调整基本养老金待遇,逐步地提高他们的待遇水平。以下截图是2021年度提高退休人员基本养老金的官方文件,关键政策内容一清二楚,不再赘述。

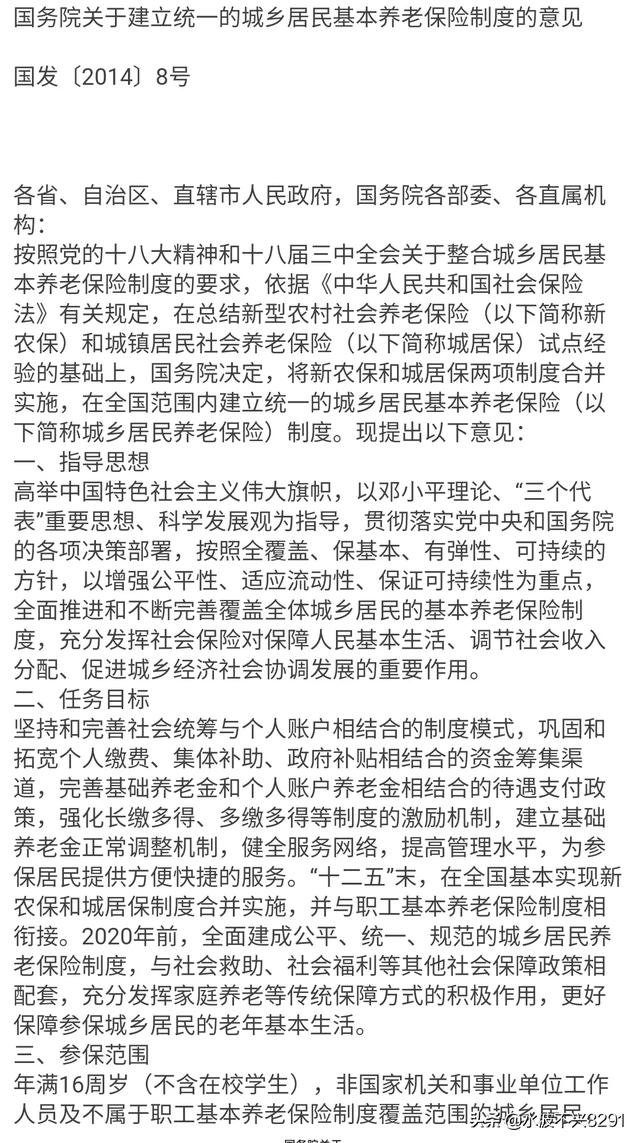

2、城乡居民基本养老保险,简称为城乡居民养老保险。这是于2014年国务院决定将原新农保和城居保合并之后才正式确立的基本养老保险制度。具体的行政法规依据是:《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号)(见以下截图)。

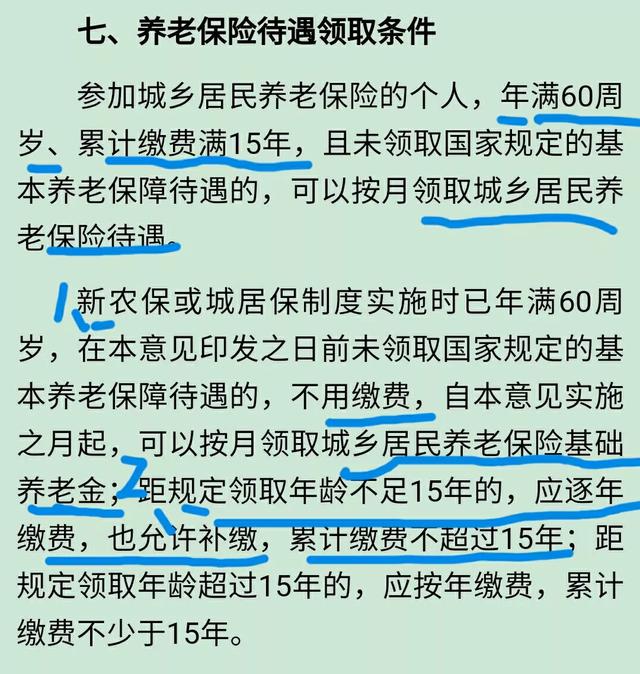

很明显:城乡居民这个概念,包括了两大类人群:农村的农民、城镇无业居民,由于两类人都是个体性质的劳动者,都根本没有用人单位,经济收入总体不高,还很不稳定。因此,在缴费参保问题上,一律为非强制保险,参保、不参保由个人或者家庭自行决定,没有任何强制性。城乡居民依法按月领取城乡居民养老保险待遇的法定条件是:年满60周岁时、累计缴费满15年(见以下截图)。这里连“退休”这个词都没有出现,说到底:包括农村的农民、城镇无业居民在内的所有的城乡居民,根本就没有退休的任何法律依据。在这个非常重要的问题上,建议朋友们还是严谨一些好,千万别望文生义,张冠李戴,贻笑大方。

也就是说:虽然城乡居民都不能退休,但在依法缴费参加城乡居民养老保险的情况下,在年满60周岁时,还是可以依法按月领取城乡居民养老保险待遇的。

在城乡居民的参保缴费上,国家统一分为两种情况:

1、完全不缴费,直接享受基础养老金。具体来说:凡在2009年新农保启动试点时、2011年《社会保险法》正式生效实施时、2014年城乡居民养老保险正式实施时,已经年满60周岁的城镇无业居民、农村的农民,一律不再缴费参保,直接领取城乡居民养老保险待遇中的基础养老金。城乡居民的基础养老金,说到底就是:由国家和地方政府两个层次从财政资金中拨付给城乡居民的财政补助资金,当然是无偿的、免费的政策待遇,用大白话说,就是国家白给的。更通俗地说:城乡居民中上了60周岁的所有年龄阶段的老年人,根本不用缴一分钱,直接享受由政府按月发放的基础养老金。

2、一律缴费参保之后,才能享受待遇。即:凡是新农保和城乡居民养老保险正式实施时,未满60周岁的城乡居民就必须缴费参保,只有按国家政策的规定,在视情况使用按年缴费和补缴两种方式缴费参保之后,才能领取包括了基础养老金和个人账户养老金共同组成的城乡居民养老保险待遇。其中,个人账户养老金由个人逐年的缴费和政府给予的缴费补贴以及记账利息共同组成,完全按多缴多得、长缴多得的激励原则办事。至于在缴费时选择高、低不同的缴费档次,自行决定就行了。如果始终没有缴一分钱,根本就没有参加城乡居民养老保险,年满60周岁时,肯定就连一分钱都领不到。也就是说:国家政策根本不允许干指头醮盐,更是禁止空手借棍。

毫无疑问:城乡居民在年满60周岁时,包括了个人缴费、政府补贴和记账利息在内的个人账户储存总额,从此就固定不变了。个人账户总额除以计发月数139,就是每月可以领到的个人账户养老金,这个待遇一直享受到本人去世为止。毕竟,在城乡居民养老保险制度中,根本就没有设置统筹账户。

因此,要给城乡居民们逐步地提高养老保险待遇,就只能寄希望于由国家统一提高基础养老金最低标准,或者由省政府甚至地级市政府,在国家最低标准的基础上,按照本地区的财力承受水平,适当地提高一下基础养老金的实际发放标准。根本就不可能与退休人员按同一标准、同一步调逐年提高待遇水平。

从实际情况看,自基础养老金政策实施以来,国家层面的最低标准逐步从55元提高到70元,再提高到88元,最后提高到目前的93元。从地方政府层面看,大多数地方仅补助了20-50元,实际发放的标准基本上在113-143元的范围内。超过200元的地方并不多。可上海市就提高了1107元,实际的基础养老金标准为1200元,北京市为850元。

原因也非常简单:城乡居民参保缴费的标准普遍太低,要提高待遇标准,从城乡居民养老保险基金中支付根本就不可能;由国家和各级地方财政负担,人数又极为庞大,地方政府根本就无力承担。通俗地说:你没有交上足够的钱,拿什么给你不断地提高实际待遇呢?说到底:这无源之水,你肯定喝不上啊!

人社部去年的统计公报显示:全国参保的城乡居民共有54244万人,累计结存的城乡居民养老保险基金仅为9759亿元,人均仅为可怜的1800元。其中,已领取待遇人员16068万人,月人均待遇仅为174元,就这么一点儿钱中,还包括了基础养老金的最低标准每人每月93元。如果按113元的实际最低发放标准计算,因个人缴费积累的养老保险待遇为月人均61元,聊胜于无,不过是一、两包烟钱而已。

最后总结一下:参加了城镇职工养老保险的退休人员,肯定每年定时地调整一次基本养老金,这已形成固定的惯例。缴费参加了城乡居民养老保险的城乡居民,根本就不在退休人员的范围之内,要提高他们的养老保险待遇,只能通过国家或者地方政府逐步地提高基础养老金标准的办法实现。由于全国各地政府的财政实力千差万别,根本做不到每年都提高。说到底就四个字:没处来钱。

文章来源:网站整理