60岁退休后,每月领5000和一次性领100万,选哪个好?

作者: 昆明财税服务平台

看到这个问题时,我忍不住私下里笑了。我不禁奇怪:题主为什么要提出这样一个法律根本不允许发生的情形呢?

毫无疑问,退休之后依法领取基本养老金,这肯定是属于社会保险制度范畴的事务,当然必须遵守《中华人民共和国社会保险法》的法律规定。

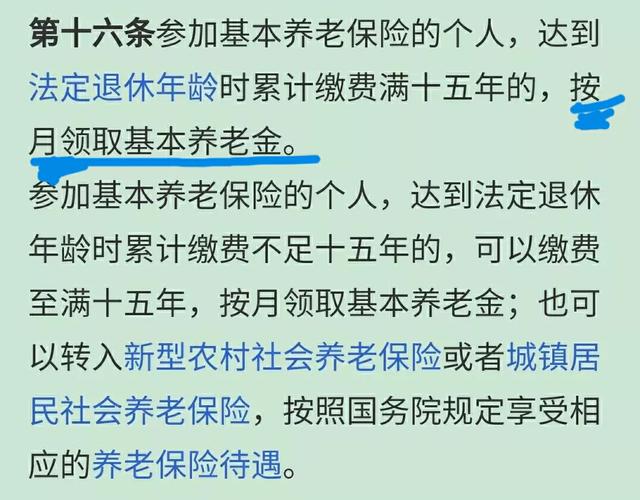

关于领取基本养老金的法定条件,《社会保险法》第十六条第一款极为明确地规定:“参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。”见以下截图。

这就非常清楚地表明:退休人员的基本养老金,法律只允许在有生之年内,按每月发放一次的方式,定期地、逐步地发放到位,以保证退休人员的老年基本生活,直至退休人员去世。

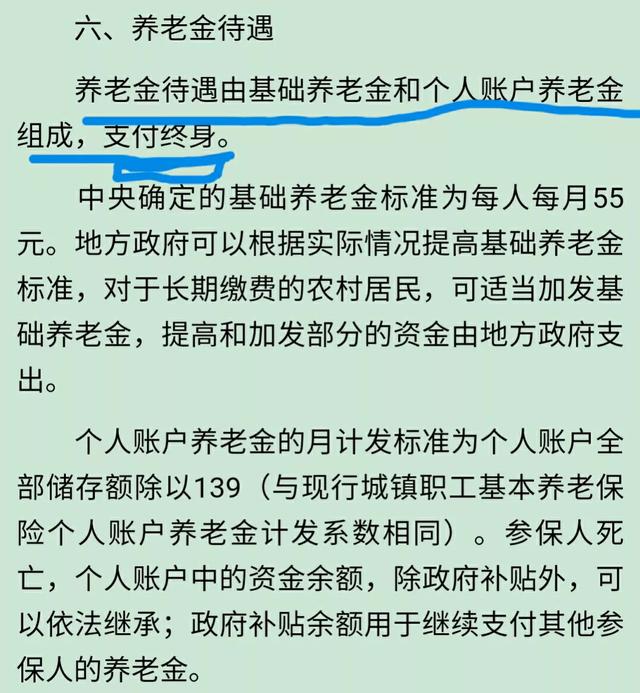

关于基本养老金终身发放的政策根据,在同样是规定城乡居民养老保险待遇的行政法规《国务院关于建立统一的城乡居民基本养老保险制度的意见》(国发〔2014〕8号)中就有非常明确的政策表述:支付终身。见以下截图。

可以肯定:城乡居民的养老保险待遇和城镇职工的基本养老金,虽然在具体法定要求上差别非常大,但在政策目标上确是完全一致的:保障老年人的基本生活需要。因此,退休人员的基本养老金肯定也是终身发放的。总之一句话:只要退休人员还活着,还有一口气,就必须继续不停地放下去。一旦退休人员真的去世了,从去世之后的次月起,在按政策的规定办理完毕个人账户余额继承、发放了丧葬补助金、抚恤金以及核定了困难遗属基本生活补助等事项之后,本人的养老保险关系才真正地彻底解除。

这样的法律规定,就带来一个非常现实的问题:退休人员究竟是什么时候去世?当然任何人都不知道,也根本不可能知道,否则,就成了神仙。毕竟,每一个人的寿命是完全不同的,既有退休之后一、两个月就去世的,也有超过100岁还身体硬朗、精神矍铄的。因此,要给一个刚退休时基本养老金为5000元的老年人,一次性地发放100万元,很自然就完全没有了法律和具体支付政策的支撑。换个说法:法律上根本就没有一次性发放100万元之类的提法,肯定是胡说八道而已。

下面,我们来大概地算一笔账:每月基本养老金5000元,每年就是60000元。由此估算,一次性发放100万元,等于是一次性地发放了100÷6=16.67年的基本养老金,即:截止76岁又8个月为止的基本养老金。如果此后本人还活着,在经济上退休人员肯定就吃亏了;如果在退休后10年时就去世了,却等于一次性多领了80个月,即:40万元。世界上哪里还有如此蛮干胡整的事情呢?

同时,必须特别强调的是:我国从2004年开始,每年一度正常地给退休人员调增基本养老金,以此保障退休人员的生活水平不因物价的上涨而降低,让老年人共同分享经济社会发展的成果。这就是国家建立的退休人员基本养老金正常调整机制。说到底:随着年龄的增长,基本养老金会持续地增大。这是现在实实在在执行的国家政策,当然不可能对此视若无睹,置之不理。由这个角度看,或许一次性发放100万元只够14年的基本养老金,即截止74岁时为止,后面就没有了。

更为实际的是:如果允许退休人员一次性领取若干年的基本养老金,两种养老保险基金(即:机关事业单位养老保险基金、企业职工养老保险基金)肯定会因巨额支付而大幅度地降低结存额,养老保险基金的投资增值业务恐怕就成了无源之水,或许在逼迫之下只能停止投资。更为致命的是:因现有退休人员中,还有大量享受视同缴费年限待遇的人,当然就只能由各级政府的财政部门一次性地支付应由政府承担的部分资金,这会造成各级政府的年度财政预算规模被大幅度地突破,正常的财政收支会陷入收不扺支的状态,甚至濒临瘫痪。也就是说:假如这样做,不仅会造成政府直接管理的基本养老保险基金无法承受,还会导致政府正常的财政收支难以为继,甚至是陷入瘫痪。

也就是说:在现实生活中,这种假设性的情形,既是法律根本不允许的,又没有可靠的退休人员寿命数据的支持,更没有实际的资金来源支撑,肯定是完全没有任何可能性的事情,当然是根本不可能发生的。

毫无疑问:在现代社会,财政工作、金融工作都事关重大,牵一发动全身,绝非儿戏。俗话说:徐徐上山气不喘,国家财政同样如此。坦率地说:如此的奇思妙想,不过是一些非常无聊的人,在一本正经地玩脑筋急转弯的游戏,仅此而已。

为了回答好这个问题,我特意地去拜读了几位答主的大作。都在一本正经地回答选择哪一种方案比较有利,哪一个不好,压根儿就没有想到:法律是不是允许这样做,相互比较的前提究竟是不是确实存在。毫无疑问:这样的回答只能是坐而论道,瞎扯一通,真是笑死人了。说到底:既没有必要的法律意识又不了解养老保险制度运行机制,只会盯着脚下那一亩三分地的法盲,还真是太多了。

文章来源:网站整理