单位欠发了几个月的工资但在一个月里补全了,个人所得税该如何进行申报?

作者: 昆明财税服务平台

以前的时候,个人所得税申报需要会计将这些工资分摊到每个月中去,然后再综合计税。如果产生跨年会非常麻烦。

不过2019年1月1日实行的新的个人所得税法,规定按照个人综合所得收入纳税。这样我们计发个人所得税的时候将会大大简化。

从2019年1月1日起,我们个人所得税征缴是预扣预缴制。每个月根据我们的收入情况预扣预缴相应的个人所得税,去年的3月1日到6月30日,我们可以去税务部门申请年终的汇总清缴。如果我们每年的预扣预缴的个人所得税跟实际相符,不需要退税的话,就可以不用管这件事情了。如果多扣了钱,需要退税那么还是去办理汇总清缴的好。

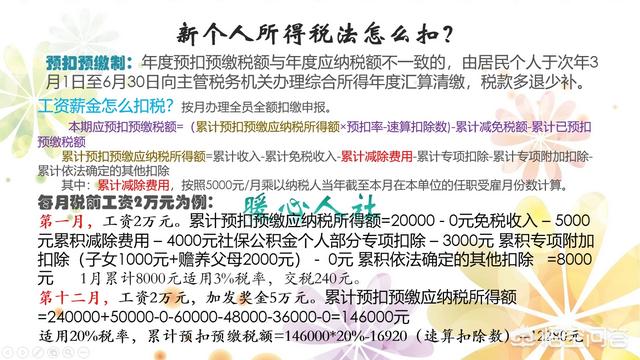

每个月的个人所得税扣税,是按照相应的计算公式计算。

首先每个月的累积收入,减去累计免税收入,再减去累计减除费用,减去累计专项扣除,减去累计专项附加扣除,计算出累积预扣预缴的应税所得额,然后再根据应税所得额计算出本期应当预扣预缴的税额。

好麻烦,反正看一遍基本看不懂。

用数字说话1月份发放工资1万元,当月的累计收入就是1万元,减去累计免税额5000元,剩余5000元。

累计减除费用一般没有,是0。

扣除保险公积金2000元,这叫做专项扣除费用,剩余3000元。

专项附加扣除有独生子女赡养老人2000元,住房贷款利息支出扣除1000元。这样减完之后应税额是零,也就是不用交税。

可是这个单位很不像话,连续五个月没发工资。7月份的时候,一次性发放了六个月工资。

个人所得税就这么计算:

7月份当月的累积收入是7万元,累计免税额度是35000元,剩余35000元。

社保公积金个人部分一次性补扣12000元,也就是累计专项扣除12000元+2000元。

累计专项附加扣除是3000×6等于18000元+3000元。

扣完之后应税额度仍然是零,所以我们新年度的个人所得税计算办法,能够有效避免一次性发放几个月工资的尴尬。

企业拖欠公司是不对的。工资应当在约定的日期发放,如果没有发放,那么就属于拖欠工资。不按时发放工资、拖欠工资的话,按照劳动保障法律法规的要求可以索要25%拖欠额度的经济补偿金,这个大家可以考虑一下。

- 上一篇:农村的养老保险交哪个档次必较合适?

- 下一篇:45岁的女人买哪种商业保险比较好?