自由职业者应该怎么选择交社保才划算?一定要交社保吗?

作者: 昆明财税服务平台

我们大家常说的社保一般是指职工基本养老和基本医疗保险。

灵活就业人员可以通过自己承担社会保险费的方式参加职工养老和医疗保险。有的地方允许只交职工养老保险,有的地方必须养老、医疗保险一起交。暂时没有听说过有的地方允许不交职工养老保险,只交职工医疗保险。

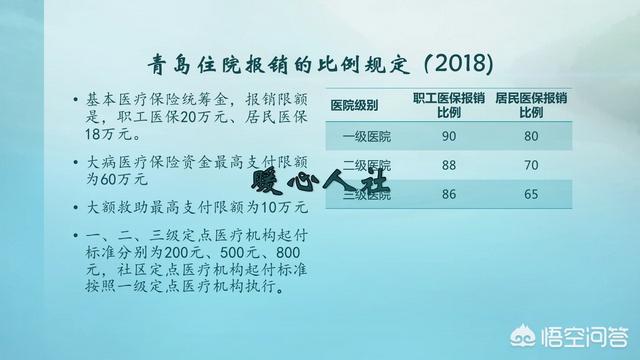

医疗保险对于普通灵活就业人员来讲,由于自己要承担企业和个人部分,可能最不划算的就是职工医疗保险了。

因为,职工医疗保险如果不住院就享受不到相应的报销待遇,只有一点点医保个人账户部分。一些地区还专门针对灵活就业人员,推出了不含医保个人账户的灵活就业人员医疗保险。

职工医疗保险一般能够达到养老保险缴费的的一半左右,相应待遇却只有医疗报销费用。如果身体不好,确实比较划算,因为报销比例很高。但是对于多数灵活就业人员来讲,负担重,而且必须交够二三十年的缴费年限,才可以在退休后继续享受有关待遇。

而城乡居民医疗保险,一般一年只有两三百元。报销比例差一些,但是有一个医疗保障,如果我们从头开始,自己交灵活就业人员保险,收入又不高,建议只交养老保险比较好一点。

养老保险灵活就业人员,全国多数地区是按照20%的缴费比例缴纳灵活就业人员养老保险的。缴费基数乘以缴费比例,就是我们每月承担的钱数。

缴纳的钱数中,缴费基数的8%的比例会进入个人账户,形成个人账户余额,用于计算退休时的个人账户养老金。

12%的缴费基数进入统筹账户,用于支付基础养老金和其他需要社会统筹基金支付的费用。比如过渡性养老金、退休补贴、历年调整的养老金、丧葬费、抚恤金、供养亲属困难补助等等。(实系基金使用很复杂,个人账户部分只是记账,并不是有实际钱数)

统筹账户费用属于现收现支。国家规定职工去世后只返还个人账户养老金剩余部分。所以,如果我们还没有享受养老金待遇就去世,那么缴纳的统筹养老金会亏本。

可是,统筹账户部分是为了实现我们养老金保值增值的重要体现,如果我们不缴纳统筹账户部分,也就形成不了我们现在越来越高的职工退休养老金了。

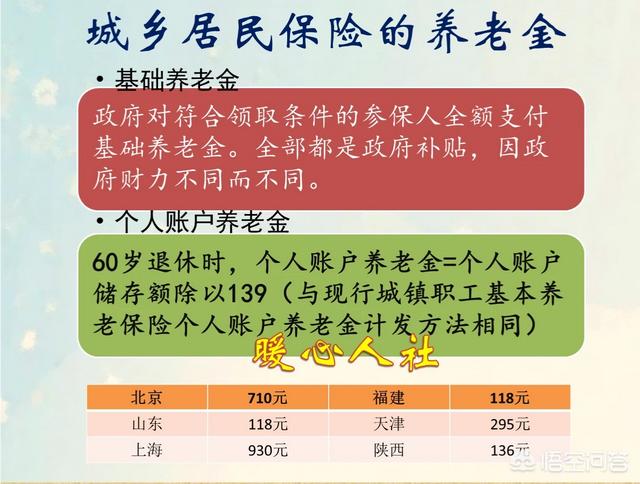

国家确实有一种不会亏本的养老保险,叫做城乡居民养老保险。

个人交纳的钱数全部进入个人账户,国家还补贴基础养老金。但是国家补贴的部分标准非常低,现在最低标准只有88元每月。加上地方政府的补贴,全国普遍的标准在100到200元之间。

可以说,要想享受较高的养老金待遇,那么就需要承担风险。

按照我们过去30多年的规律,由于我们的社会平均工资在年年上涨。我们的交费钱数又是跟社会平均工资相挂钩。所以,我们越早按照较高缴费基数缴纳,越合算。比如年轻的时候按照300%的基数缴纳,年老的时候可以适度降低。这样的待遇是最合算的。

可是,悖论出来了。年轻的时候我们经验欠缺,收入一般偏低,而且需要结婚生子,支出的地方很多。如果按照较高基数缴费,我们的生活就吃不消,而且拿很多年轻人的话说:“谁知道能不能活到退休呢?”

所以,自己缴纳保险的优缺点就摆在这里,一般建议年轻人首先按照高技术交费交上15年,然后再根据收入情况适当选择比较好一点。