视同缴费年限,过渡性养老金的缴费指数是如何确定的?要注意什么?

作者: 昆明财税服务平台

视同缴费年限,一般有这4类情况:

第一,是指国有企业固定工人,在当地实施养老保险制度以前,国家认可的连续工龄可以视同缴费。

第二,国家实施军人保险制度以前,需要安置工作的复退军人,参军入伍的时间可以视同缴费。

第三,国家实施机关事业单位养老保险制度以前,在机关事业单位工作的连续工龄可以视同缴费。

第四,上山下乡知青的上山下乡务农时间。

关于视同缴费,各地的政策实际上是不一样。视同缴费年限有一个共同的特点,就是可以计算养老保险的过渡性养老金。

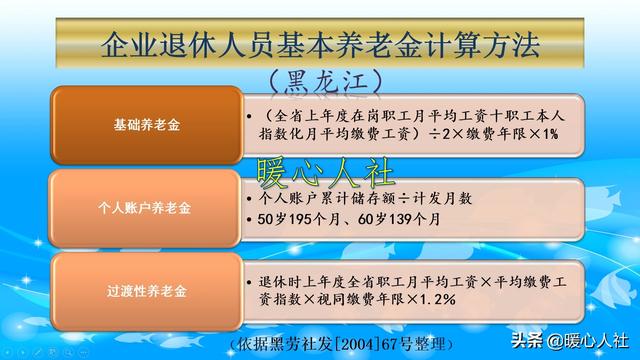

过渡性养老金的计算方式,实际上各省市并不相同。有的是以视同缴费年限计算,比如黑龙江省。

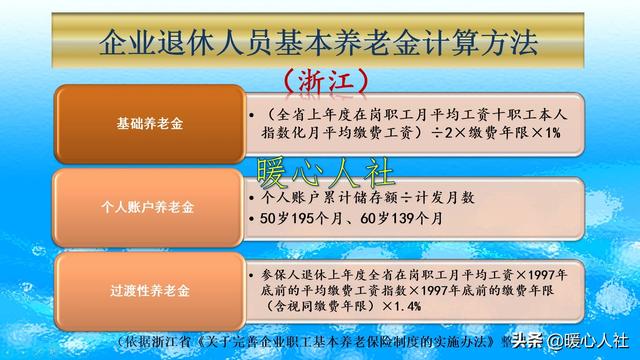

有的是按照一个固定的时间之前的缴费年限计算,比如浙江省、天津市和北京市。

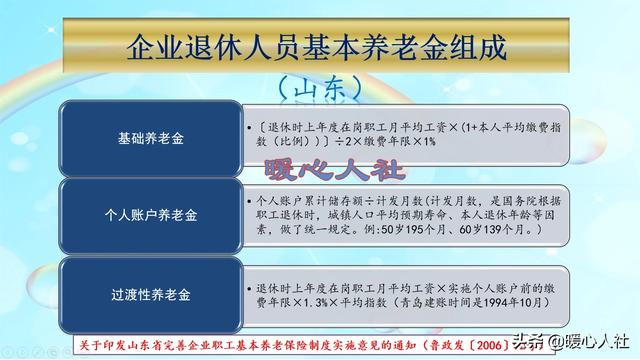

另外,还有的是地区是按照当地建立统账结合制度之前的时间,比如山东省和上海市。

另外,过渡性系数各地也不相同,从1.0%~1.4%并不等。

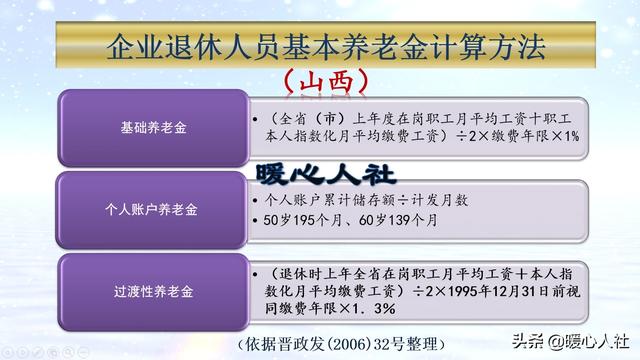

有的地区是以社会平均工资乘以平均缴费指数计算过渡性养老金,也有的地区是以社会平均工资乘以一和平均缴费指数的平均数计算的,比如山西省。

关于视同缴费指数,实际上各省市规定是不一样的。由于工人并没有机关事业单位那样的级别,所以一般视同缴费指数都是1。但是有些地区由于很难确定,直接就不设立视同缴费指数。

不设立视同缴费指数,就会按照实际缴费年限缴费指数的平均数来确定最终的基础养老金和过渡性养老金计算的相关指数,比如山东省就是这样。

这种情况下社保缴费以后的缴费指数越高会直接关系到最终养老金的高低,比视同缴费指数是一更划算。

举个例子:

比如视同缴费年限15年,实际缴费年限15年,如果视同缴费指数是1,实际缴费指数都是3,这样平均缴费指数就是2。

如果计算基础养老金就是45%的退休上年度社会平均工资,过渡性养老金(按照黑龙江省的计算方法)则是36%的退休上年度社会平均工资。

如果说我们没有视同缴费指数,平均缴费指数是3,这种情况下基础养老金实际上就可以达到60%的退休上年度社会平均工资,而过渡性养老金则成了54%的退休上年度社会平均工资。

相应的养老金待遇可以高出33%的退休上年度社会平均工资,如果社会平均工资是6000元,养老金会相差2000元。

不过绝大多数情况关于视同缴费都是有当地专门文件规定的,个人是没有什么可以操作的空间。

唯一可以做的就是尽可能的将自己的档案材料找齐全,保证安全,不至于因为档案材料缺失造成视同缴费年限认定不上就可以了。