早一点退休好,还是晚一点退休好?

作者: 昆明财税服务平台

从养老金的角度考虑,早退休养老金高,还是晚退休养老金高?

现在确实有一些人既能够提前办理退休,也能够继续工作。他们拿不定主意继续工作究竟是亏本呢?还是占便宜?那么我们就来算一下。

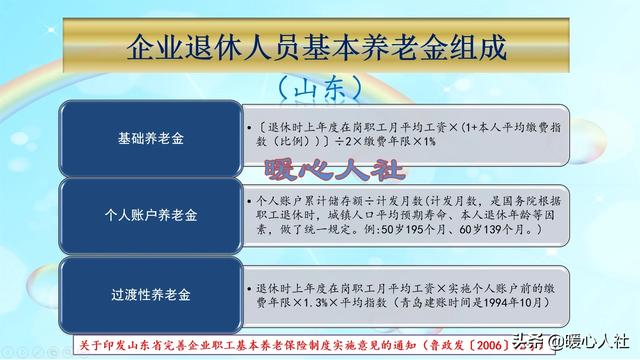

养老金的构成目前,养老金计算公式主要包括基础养老金、个人账户养老金和过渡性养老金三部分。

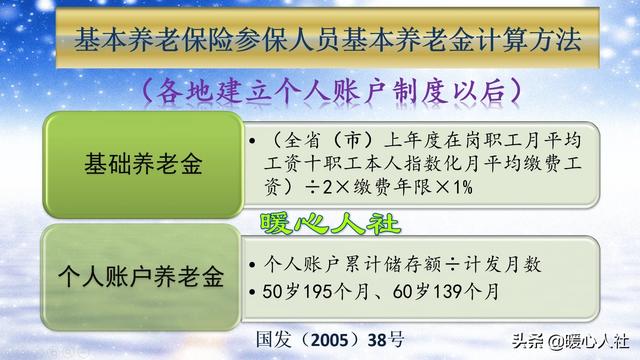

基础养老金和个人账户养老金,全国的计算方式都相同。各地实施统账结合养老模式以前,参保缴费的人群没有个人账户养老金,因此对之前的缴费年限发放过渡性养老金作为补充。

(一)基础养老金

基础养老金计算公式是:退休时上年度在岗职工的月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%

简单点说,实际上就是我们如果按照100%的基数缴费一年,可以领取1%退休上年度在岗职工社会平均工资。如果按照60%基数缴费一年,领取的是0.8%;200%基数缴费一年,领取1.5%;300%基数缴费一年,领取2%。

假设我们平均按照100%的缴费基数缴费35年,基础养老金就是35%的退休上年度社会平均工资。假设当地的退休上年度社会平均工资是6000元,这么就可以领取2100元的基础养老金。

(二)个人账户养老金

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户的余额计算起来非常复杂。二零零五年以前,个人缴费一般是3%~4%,但是划入个人账户的比例却是高达11%。2005年以后,国家逐渐过渡到按照本人缴费基数的8%划入个人账户。

个人账户的余额,每年也会计发记账利息。2016年开始有国家统一公布记账利率,2016年当年高达8.31%。

个人账户的计发月数,实际上是相当于按照退休时个人账户的钱数每月发放一份。60岁是139个月,50岁是195个月。

如果我们个人账户里,退休时能有7万元的个人账户余额,60岁退休每月能领取500元的个人账户养老金。

(三)过渡性养老金

过渡性养老金,各省市的计算方法并不相同,主要还是以建立个人账户之前的缴费年限为计算时间,包括视同缴费年限。

有的是以本人的平均缴费指数为计算基础,有的是以1和本人平均缴费指数的平均数为计算基础。

山东省过渡性养老金计算公式是这样:

过渡性养老金等于退休上年度在岗职工月平均工资×建立个人账户前的缴费年限×1.3%×平均指数

如果我们建立个人账户前的缴费年限有10年,包含视同缴费年限。如果平均缴费指数是1,那么每月领取的过渡性养老金就是13%的退休上年度社会平均工资,按照6000元计算,是780元每个月。

三项养老金合计是3380元每月,或者48%的退休上年度社会平均工资+500元。

如果是一年前退休呢?当时计算养老金使用的社平工资假设为5500元,第2年是6000元,社会平均工资增速9.1%不算高。

由于少缴一年的养老保险,基础养老金将是34%的退休上年度社会平均工资,过渡性养老金仍然维持在13%的退休上年度社会平均工资。基础养老金和过渡性养老金之和就是2585元。

个人账户养老金非常复杂。首先,少缴一年的养老金,个人账户会减少5280元。第二,2018年个人账户记账利率是8.29%,余额也会缩减8.29%。第三,按照养老金计发月数表,59岁是145个月。

通过计算个人账户的余额只有59765元,除以145,每月只能领取412元的个人账户养老金。

这样,提前一年退休计算出来的养老金待遇大约是2997元。

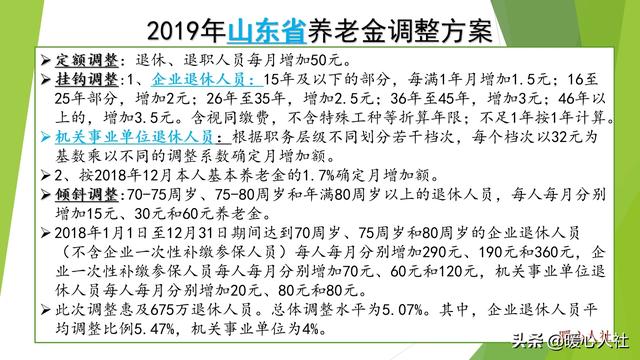

养老金增加。按照2019年山东省的养老金调整方案,会增加定额调整50元,按缴费年限调整65元(34年工龄),按养老金水平调整增加51元,合计增加165元。

这样调整后的养老金也不过3165.5元,比3380元要低200多元。

所以,缴费年限35年这种情况下晚退休更划算。