你如果一年交一万的社保,到退休你能领多少退休金?

作者: 昆明财税服务平台

一年一万元在很多人眼中是一笔不小的钱了。如果我们将这笔钱攒起来,未来也是一笔不错的养老金吧?如果用来缴纳养老保险,又能领取多少养老金呢?

实际上现在金融系统这么发达,我们有各种各样的理财方式。并不简简单单的是我们过去的银行存款。现在比较流行的存款方式有大额存单、银行理财产品、股票和债务基金定投、国债购买等等。一些私募理财产品和信托只能针对资金数量庞大的合格投资者发行。

收益率。如果是单纯银行存款,每年的收益率最好也就在4%~5%之间。如果我们是通过基金定投,可以获取5%左右的收益率。假设按照5%计算。每年定投1万元,定投20年,届时会有多少本息呢?按照年金终值系数表计算,第20年存上1万元后,将有本息33万元,30年能够达到66万元。

实际上,这种假设很大的问题在于利率的固定性。长达二三十年这一段过程中,我们每年能够达到复利5%是真的很难。

如果按照4%计算,20年能够达到29.78万元,30年是56万元。不要觉得4%的收益率很低了,最近丹麦银行推出了一款利率为-0.5%的贷款产品,你只要贷款,未来几十年还的本息余额,比本金还要低。

养老金的问题关于养老金实际上包括养老保险缴纳和养老金待遇问题两部分。

(一)养老保险缴纳

参加职工基本养老保险,企业是必须参保。不过,灵活就业人员也可以通过自己承担全部社会保险费的方式参加基本养老保险。

灵活就业人员缴纳养老保险的比例是20%。每年缴纳1万元,相当于一月缴费是833元,缴费基数是4667元。差不多相当于当地社会平均缴费基数80%左右的档次。

社会平均缴费基数使用的都是上年度在岗职工的社会平均工资,从2019年5月开始实行的是全口径在岗职工社会平均工资。

社会平均工资年年增长,增长速度还不慢。过去能够达到10%~15%,近年来一般也在8%~10%之间。如果按照7%的比例计算,20年后工资将是现在的3.86倍,30年后将是现在的7.61倍。这种情况下,最后一年就需要交纳3.86万元和7.61万元了。

货币相对贬值,这个问题也是我们很多人储蓄担心的问题。如果长期定存20年后本金可能有30万元(4%利率),但是相对于社会平均工资只有现在的7.8万元。

(二)养老金跟社会平均工资挂钩

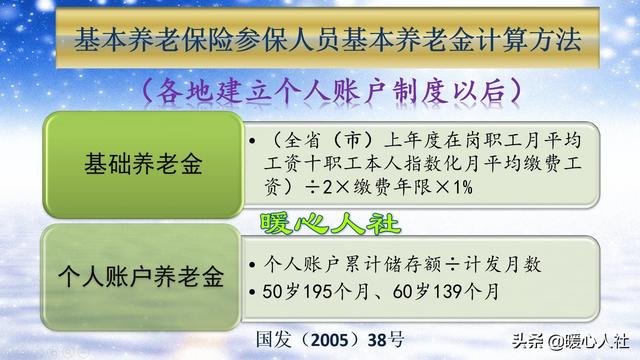

我们现在的养老金计算公式跟社会平均工资相挂钩。养老金主要分为基础养老金和个人账户养老金。其中基础养老金是等于一定比例的退休上年度社会平均工资。如果按照80%档次缴纳社保20年,退休可以领取18%的退休上年度社会平均工资。

如果现在的社平工资是6000元,基础养老金就能拿到1080元,如果未来社平工资达到3万元,基础养老金能够领取5400元。

基础养老金和个人账户养老金的计算公式全国统一的。个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计发月数。

个人账户养老金的记账利率,实际上并不是投资理财利率,而是国家根据经济社会发展情况、社会工资变化情况由国务院统一发布的。2016年高达8.31%,2017年是7.12%,远远比个人投资理财要高得多。

看现在的社会平均工资增长水平,自己投资理财在未来的收益是赶不上缴纳养老保险的。

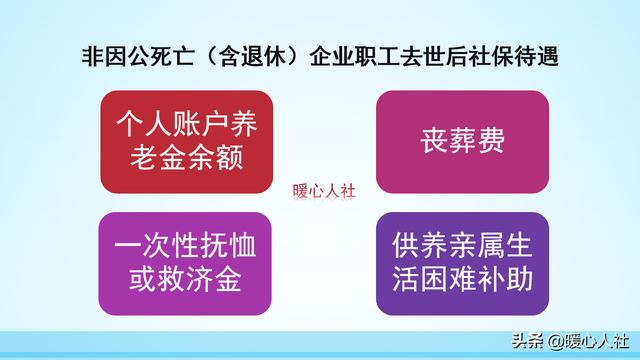

(三)去世后待遇

如果我们投资理财,钱花完了就是花完了,没人会可怜你。可是参加社会保险,注重的就是“保险”两个字。养老金有完善的社会保障制度。

每年养老金会根据国家公布的养老金调整方案年年进行增加。个人账户养老金领完以后,国家会予以保障。万一参保人去世,个人账户余额可以继承,还会给家庭发放一定的丧葬补助金和一次性救济金抚恤金。

综上所述,社会保险的待遇远远不是自己投资理财能比的。