大家对“夫妻俩都是在保险公司卖人寿保险的,其中一个得了病,却发起了轻松筹”怎么看?

时间:2021-12-27 22:53 浏览:

次

作者: 昆明财税服务平台

在保险公司工作,一般都认为应该是购买了很多保险。尤其是保险推销的任务很重,很多人为了完成任务获得奖金,就自己购买保险了。

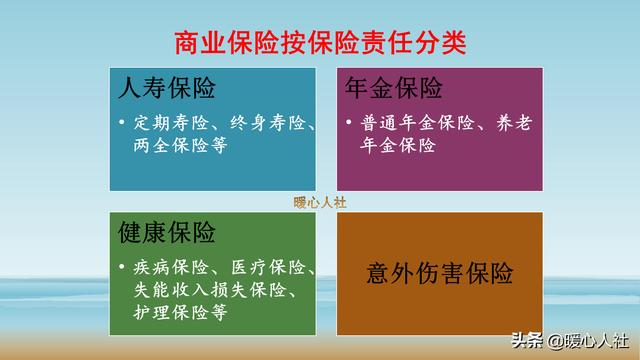

我们国家将保险公司的分成两大类,财产保险公司和人身保险公司,两类业务的保险公司不得出现业务重叠。

人身保险业务,包括人寿保险、健康保险、意外伤害保险等保险业务。

人寿保险实际上不属于健康保险,无法帮助治疗。人寿保险是人身保险的一种,以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险。

即使是所谓的重疾保险,实际上并不是给你钱治疗的,而是对你未来收入造成损失的一种补偿。重疾保险生存期一般有90天到180天,有时候真得了重疾去世,还不一定能得到保险赔偿。

所以,很有可能得病了都买了一堆保险,却没有医疗保险。确实会出现无钱治疗的情况,发起轻松筹也是有可能的。

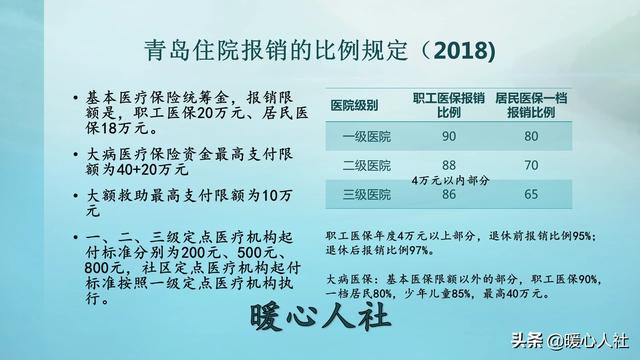

但是,作为保险公司的职工,最起码应当有社保的五险,包含了职工医疗保险。目前的职工医疗保险包含三个层次,基本医疗保险、大病医疗保险和医保救助,都是有各地的医疗保障局统筹管理。

现在来说,各种疾病没有被纳入基本医疗的不多,绝大多数情况都可以享受住院报销,大病还有额外的医保保障。有时候不要被医院所说的治疗费吓到,因为很多时候他们都推荐最好的、最贵的,而这一些往往都是不能报销的。即使我们购买了商业医疗保险,大家可以翻看一下医疗保险的合同条款,绝大多数情况都是指合理且必须的医疗。如果是可选、可不选的,是不予报销的。

有时候确实在面临生存90%和99%的概率的时候,每一个人都会有所取舍,多数人都会无所适从吧。

分享到: