低收入如何理财?

作者: 昆明财税服务平台

有一句话叫做,人不理财,财不理你。确实是这样,人如果不去考虑理财,了解理财知识,又怎样实现个人和家庭资产的保值增值?

低收入群体理财最大的困境就是“无财可理”!低收入群体支出的刚性很大,特别是对于一些衣食住行方面的基本消费,所以很多低收入群体没钱。

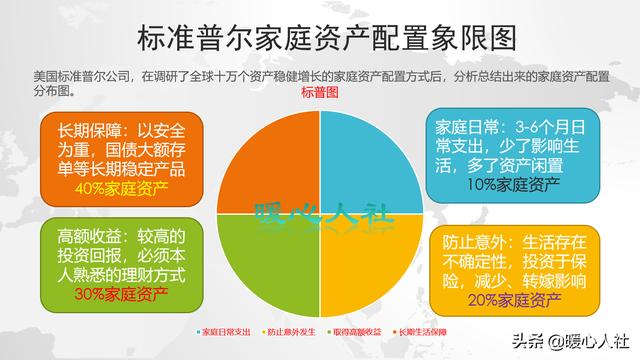

无财可理的情况下,很多理财规律都会失效。比如大家最熟悉的4321法则,家庭日常支出占10%,防止意外支出占20%,高额收益支出占30%,长期保障支出占40%。总共就1000元的存款,再按照上述比例搭配,就是一个笑话了。

因此,这种情况下应当灵活决策。低收入群体应当首先保障家庭的日常开支,拥有3~6个月的家庭日常支出,保障日常生活的稳定。日常用不到的钱可以放到一些余额宝这样的货币基金,至少每年还有2%~3%的收益。

另外,低收入群体也应当使用信用卡、花呗、白条这样的信用消费工具。虽然提不上套现,但是应对各种日常开支还是非常有好处的。不过,使用信用消费工具,也是双刃剑。信用消费就像蜜糖一样,很容易管控不住自己。现在越来越多的年轻人通过这样的信用消费欠了大量的贷款,90后年轻人平均欠款是18.5个月的工资收入。使用信用消费产品,一定要理性认真规划,如果合理使用手中的本来应该消费出的资金,至少可以多赚1~2个月的理财收益。

攒钱,不能通过过度节俭的方式,从嘴里抠出来。我们应当做好一个跟我们收水平相一致的攒钱计划。比如,我们每月收入是2000元,绝对属于较低收入群体了。

应该如何攒钱呢?

首先,树立正确消费观。不能盲目攀比,追求时髦或者高消费。这些问题比较容易出现在年轻人身上。年轻人刚踏入社会,从原先跟父母要钱到自己挣钱自己花,工资待遇再低也会比父母给的钱多,很容易大手大脚花钱的习惯。朋友聚会、旅游、消费、购买奢侈品,每次都是月光,甚至还会向父母要钱。管控不住自己的消费欲望,是不能够理财的。

第二,基本生活要保障,日常的衣食住行,必须消费要列出计划。可以通过一些记账工具采集一下,2000元工资,一般每月能够控制消费在1000元以下就可以了。

第三,选择好适合自己的理财产品。如果是年轻人,可以投资向一些股票基金、债券基金之类的高收益产品。假设一年收益率5%,如果我们履行计划一年,就具备每年600元的理财收益能力,这相当于可以满足额外半个月多的支出了。也有的年轻人喜欢高风险、高回报,通过民间借贷或者金融衍生品等杠杆方式理财投资,一定要注意安全,小心血本无归。

第四,不该省的不能省。最主要的是投资自己的消费,比如学个职业技能证书,让自己在就业方面更具竞争力,最起码每月也能提升300、500的待遇。你想学着搞自媒体,买个2000元的手机也是没有问题,但是你现在的手机可以满足需要,这就属于奢侈消费了。另外,还有公共道德方面,你能从父母的赡养费中省钱吗?这些是绝对不能省的。

综上所述,低收入群体如果想改变现状,首要的选择还是应当提升本领,提升收入。然后可以进行仔细合理的规划,通过慢慢投资来获得收益,增强现金流了。