大家对社保有什么样的看法?我买满十五年了,还没到退休年龄,是继续买,还是停了,为什么?

作者: 昆明财税服务平台

确实很多人都遇到过购买社会保险达到15年是否继续购买的选择,再购买会产生什么样的影响?有什么待遇?很多人并不明白,我们可以详细分析一下。

其实大家参加社保最主要的关注是养老保险待遇。养老保险缴费钱数最多,相关待遇也最高,对于我们老年以后失去收入来源了,如何养老的重要性也是不言而喻的。

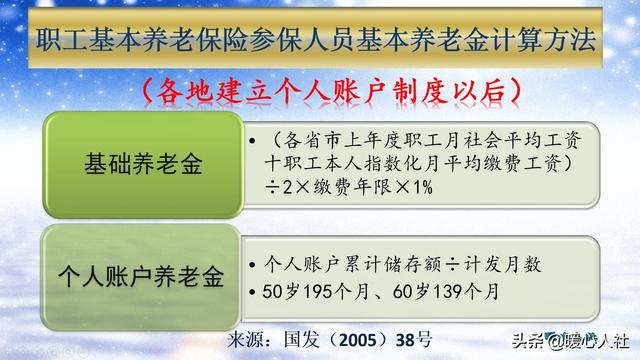

养老保险计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分。

(一)基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

我们可以通过基础养老金的计算公式看出,基础养老金实际上跟当地的社平工资、本人的缴费指数以及缴费年限长短有关。这三项因素每一项只要增加养老金就会更高。经济越发达的地区,社会平均工资越高,相同情况下基础养老金就会更高一些。

缴费指数实际上是缴费档次,等于当年的缴费基数除以当年的社平缴费基数。如果我们按照60%档次缴费,缴费指数就是0.6。由于平均缴费指数实际上是历年缴费指数的和除以缴费年限,可以跟后续相乘的缴费年限相互抵消。因此,就形成了这样一种结果:每多缴费一个月都会增加一定的基础养老金待遇。按照60%基数缴费一年,可以领取0.8%的退休上年度社会平均工资;如果按照100%基数缴费一年,可以领取1%的退休上年度社会平均工资;如果只有一个月可以多领取1/12。

(二)个人账户养老金。个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。

对于同一个人来说,只要退休年龄相同,个人账户养老金的高低主要跟个人账户的余额有关。

个人账户的余额是按照缴费基数的8%划入的。每年会根据国家统一规定的记账利率计发利息。当然这是现在的政策,以前有一定的变化。

(三)养老金的增长。

上述介绍只是养老金的计算。退休以后养老金还会面临着一个重要变化,就是每年增长养老金。社会保险并不跟商业保险一样,在参保的时候就约定了养老金待遇。每年养老金是不变的,这样养老金很容易就受到通货膨胀因素的影响。

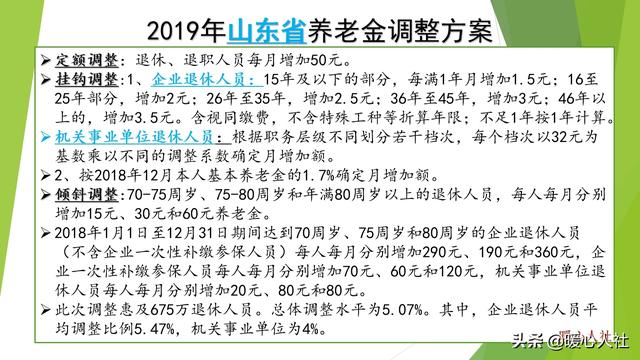

每年养老金增长的时候,国家现在主要通过定额调整、挂钩调整、适当倾斜三种方式来调整。来确保公平和倾斜照顾以及贯彻多缴多得、长缴多得的原则。

比如按照2019年山东省养老金调整方案,养老保险缴费年限15年及以下部分,每满一年每月增加基本养老金1.5元。16~25年增加2元,26~35年增加2.5元,36~45年增加3元,46年以上的增加3.5元。所以,缴费年限长也会影响相应的养老金待遇增长。

综上所述,我们老了之后就是想有一份较高的养老金待遇,仅凭最低基数缴费15年,每月八九百元的养老金能干什么呢?所以,如果有相应的经济基础,还是缴费时间长一点比较划算。