社保入税,员工自己不愿意交社保,怎么办?

作者: 昆明财税服务平台

2019年开始,社会保险费的征缴工作将逐渐移交税务部门。河北等一些省市在2019年1月1日就开始了,由税务代扣代缴社会保险费的操作。其他地区一般都是将城乡居民医疗保险的征缴工作以及事业单位的征缴工作移交了税务部门。将社会保险费征缴工作移交税务部门是大的趋势,或许有一天我们的“社会保险费”将变为“社保税”了。美国等很多国家和地区都是将社会保险纳入了税收的,美国政府的支出中60%以上都是社保待遇指出。

税务征收社会保险费以后,对于社会最大的影响是个人所得税和社保缴费基数终于可以对起来了。

社保缴费基数如何确定?社保缴费基数核定问题一直是一个难题。按照2006年原劳动保障部社会保险事业管理中心《关于规范社会保险缴费基数有关问题的通知 》规定,缴费基数核定的依据就是1990年国家统计局发布的《关于工资总额组成的规定》(国家统计局令第1号)。

工资总额主要包括计时工资、计件工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资。

社保部门一般按照用人单位申报的缴费基数进行核定。实际上,过去的时候用人单位向社保部门提报的缴费基数或者工资表较为随意,社保部门也很难有专门的精力和专业知识去核定企业的工资是否准确,是否通过调整账务的方式来规避降低缴费基数。

大家都知道很多企业尤其是个人或中小型企业,是按最低缴费基数给参保人员缴纳社保为的是降低用工成本。

社保费移交税务征收后的好处社保费移交税务征收以后,将能够有效避免个人所得税和缴费基数申报“两张皮”的情况。尤其是税务部门有更专业的人员能够规避企业偷税漏税,自然也能够核定出用人单位是否按照真实缴费基数缴纳社保。尤其是对企业检查以后,企业的运行情况都会一目了然。

不过,国家为了维持稳定期间,企业社会保险费的核定工作仍然由人社部门完成。国家暂时不组织对企业历史社会保险费欠费进行集中清缴。但是,用人单位要想做大做强,必须要合法依规纳税并缴纳社保。

为了降低企业的社保负担,国家从2019年5月起,要求各地可以将企业养老保险缴费费率降低至16%,比过去的最高20%降低了4个百分点。另外阶段性降低工伤和失业保险费率政策继续实施。同时统一使用全口径城镇就业职工社会平均工资核定缴费基数上下限。有效降低了企业的负担。

职工个人不缴社保怎么办?实际上,对于职工来说,根本就没有缴不缴纳社保的选择。按照《劳动法》规定,“用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。”这是法律规定的劳动者和用人单位的义务,就跟企业不缴纳社保一样,劳动者不缴纳社保一样是违法行为。

《社会保险法》规定,用人单位可以从职工工资中代扣代缴社会保险费个人负担部分。这是法律赋予用人单位的一项权力,也是规定的一项义务。如果用人单位没有给职工缴纳社保,用人单位应当承担没有按时缴纳社保的滞纳金。滞纳金标准高达每日万分之五。

所以,用人单位如果给职工缴纳了社保,100%没有责任。职工所谓的维权,一样站不住脚、没有道理,人社部门也不会支持他们。

如果用人单位满足了劳动者的要求,不给职工缴纳社保,很有可能进入一个坑。劳动者一般由于没有缴纳社保,会要求更高的工资待遇。劳动者维权的时候核定社保缴费基数,会按照应发工资来确定。这样企业负担就更高了。

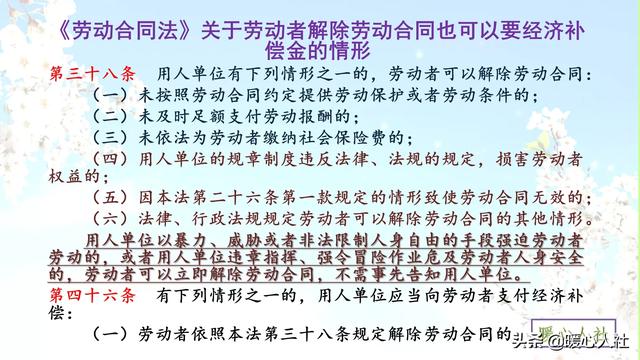

而且,劳动者可以依据《劳动合同法》第38条规定,主动申请解除劳动合同,用人单位还应当支付经济补偿。

暖心人社观点,遇到劳动者主动要求不缴纳社保,用人单位还是小心一点好。主动权就在劳动者手里,是不是坑?要看人家何时维权了。