企业员工买什么保险好?

作者: 昆明财税服务平台

近年来,随着人们生活条件的变好,经济社会的不断发展,人们越来越多的开始注意其保险保障问题。我们普通企业职工应该如何配置保险呢?其实,应当按照国家要求、个人需求和收入的不同情况选择不同的配置。

社会保险,是由国家组织并确定的保险。社会保险主要包括五大类,养老保险、医疗保险、工伤保险、生育保险和失业保险。

按照《社会保险法》的要求,职工应当参加社会保险,保险费用有职工和用人单位共同承担。劳动法也是这样要求的,用人单位和劳动者必须参加社会保险。

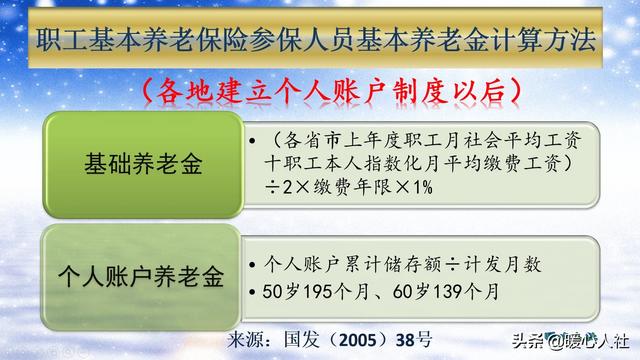

(一)基本养老保险。参加社会保险需要注意的是缴费基数和缴费年限,大家最关注的是养老保险。养老保险待遇跟缴费基数和缴费年限有关,其养老金计算公式是全国统一的,主要包括基础养老金和个人账户养老金两部分。

通过分析养老金计算公式就可以看出,缴费基数越高退休养老金越高,缴费年限越长,退休养老金也越高。

退休养老金最大的特点是跟社会平均工资、物价水平等因素相关。退休后,会根据经济社会发展情况不断进行调整。目前缴费15年最低也能领取800~1000元,而且每年会进行增加到七八十岁,怎么也能增加到三四千元了,满足基本生活是没有问题的。

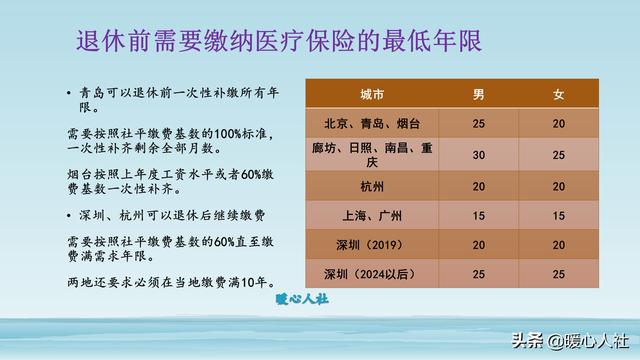

(二)医疗保险。医疗保险也有退休待遇,一般是到达法定退休年龄,医疗保险缴费达到当地规定年限,退休后可以不用缴费,直接享受退休医保待遇。职工医保采取的是职工本人缴纳一部分,用人单位承担一大部分。报销时也采取的是职工本人负担和医保报销相结合的方式。

国家设有医疗保险三个目录,只能报销这三个目录范围内的,基本医疗保障。退休职工的医保报销一般在90%以上还是相当不错。

工伤保险、失业保险和生育保险,都是有各自的保障。另外,还有一种非保险类的住房公积金,也是职工待遇的一部分。

如果用人单位没有给职工缴纳社保和公积金,缴费基数不达标,劳动者可以向有关部门进行维权,维护自己的权益。

国家的社会保险注重的是基础保障,商业保险更具个性化。

商业保险的一些意外保险,发生的概率非常低,个人都是自由选择的。比如我家年年给孩子缴纳学平险,实际上孩子们在学校发生意外的可能性非常低,保额也只有1万元,也确实有的家长买,有的家长不买。意外保险的特点是费用低、概率小,但是保障额度高,基本上是几百倍甚至上千倍的杠杆。

有的单位由于职工从事的工作比较危险,还会为职工缴纳一定的意外保,比如马路清洁工。

另外,商业保险也有医疗和养老保险。不过,商业保险公司是为了挣钱的,个人购买保险为的是防止意外。特别是养老保险,如果想为了挣保险公司的钱,那实际上跟中彩票差不多。商业保险公司的精算师,会通过各种概率推算出最优的保险方案,肯定能够保障保险公司的盈利、经营成本、代理人的佣金等等待遇。

一般来讲,商业医疗和养老保险,适合的是高收入家庭。年收入20万元以下中低收入家庭还是算了吧,缴纳好社会保险就可以了。