为什么有的人说按照工龄发放退休金最合理?真的合理吗?

作者: 昆明财税服务平台

经常听到有人说,为什么不按工龄发放退休金呢?按照一年工龄每月发放100元多简单?过去我们退休金就跟工龄挂钩的,现在为什么越来越复杂了?而且差距也拉大了。

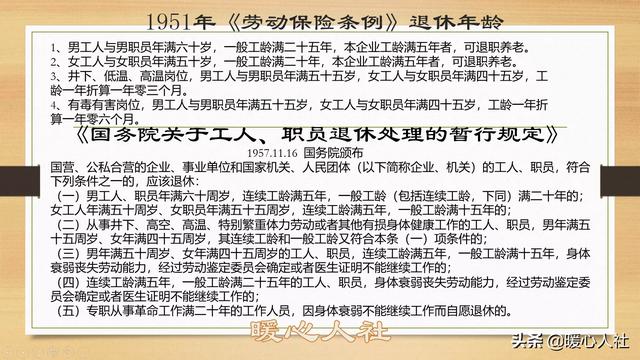

实际上,我们国家从1951年建国初期就建立了退休制度。人们的退休待遇跟工龄相挂钩确实没错,但是绝对不是一年工龄多少养老金的问题。

在建立养老金制度以前的退休待遇计算方式是:按照工龄,确定退休金的计发比例。工龄是按照5~10年划分为多个阶段的。比如,工龄10~20年发放比例是70%;20年到30年发放80%;30年到35年发放85%;35年以上发放90%。发放的基础是本人的基本工资标准。

实际上除此以外,还有计发比例提升的方式,比如劳动模范、独生子女父母、受到国家奖励等等,但是最高计发比例不得超过100%。

除了基本工资乘以计发比例,还会根据本人的职务级别确定退休生活补贴的数额。2001年国有企业才全面取消行政级别,较早时候的国营企业确实跟行政机关事业单位工资管理模式是一致的。当然,由于企业经营较为灵活,待遇更高。在过去,很多人更愿意到企业工作的,而不是留在机关事业单位。

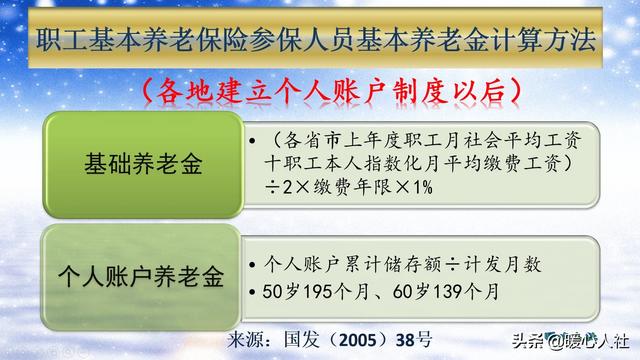

实际上,我们的养老金制度是1986年10月开始建立,1991年全国范围内推广。在1995年建立了统筹账户和个人账户相结合的养老方式。2005年,国家《关于完善企业职工养老保险制度的决定》才制定了现在的基本养老金计发办法,养老金正常调整方式。

现在的养老金叫做基本养老金,缴纳保险形成的待遇分为基础养老金和个人账户养老金两部分。所有待遇计算的基础,是以缴费基数和缴费年限为主要依据的。

基础养老金,如果按照100%基数缴费一年,退休可以领取1%的退休上年度社会平均工资。60%档次可以领取0.8%;300%档次可以领取2%。国家规定了养老保险的缴费档次是从60%~300%。北京等个别地区过去有40%的照顾档次,但是现在按照国家要求正在逐渐过渡到60%。

基础养老金很明显就是跟工龄、缴费年限相关的,不过考虑到了大家缴费钱数高低的不同,会产生一定的养老金差异。当然每一个地方的社平工资不同,养老金也会有差异。

这实际上是一种激励方式。通过这种激励,人们才愿意用更高的缴费基数缴费。人都是经济人,如果付出的多,得到的养老金没有差异,人们会想方设法找漏洞躲避多缴费,那么监管的成本就太大了。

个人账户养老金,跟个人账户的余额和退休年龄相关。退休年龄个人无法决定,但是个人账户的余额却是有差距的。

每月我们缴纳社会保险以后,都会按照缴费基数的8%记入个人账户。缴费基数的高低、缴费年限的长短一样都会关系个人账户余额的多少。

如果说,缴费年限长,相同缴费基数情况下,个人账户养老金肯定累积的多。

每年个人账户里的余额,都会根据国家发布的记账利息进行利息计发。2016年开始个人账户记账利率是全国统一的,个人也无法有差异。但是个人账户余额累积的越多,肯定增加的利息就越多了,会越划算。

综上所述,实际上工龄——缴费年限始终是我们养老金待遇计算的重要因素。但是在市场经济下,为了降低社会保险费的征收成本,我们又引入了缴费基数这一因素。缴费基数越高,退休待遇就会越高,这也是一种正向激励机制,这样做更为合理一些。