请问个人交灵活就业养老保险,交十五年和十六年有区别吗?

作者: 昆明财税服务平台

参加灵活就业人员养老保险划不划算,是几千万灵活就业参保人员最关注的问题。很多灵活就业人员参保缴费只缴纳了15年养老保险,但是没有到达退休年龄。养老保险不到退休年龄是可以继续缴费的。如果再缴费一年,有关待遇跟15年有什么差别呢?让我们分析一下。

为什么大家喜欢只缴15年?按照《社会保险法》的规定,到达法定退休年龄,养老保险累计缴费满15年,就可以按月领取基本养老金待遇。很多人对养老保险的期望是能领养老金就行了。

另外,养老保险继续缴费负担也挺重的。目前全国各地的60%最低缴费基数缴纳灵活就业人员保险,一般每年也会需要7000~8000元,个别地区甚至上万元,现在每年还有继续增长的态势。很多灵活就业人员收入不稳定,因此不愿意付出太多的养老保险费。

虽然一些人听说过养老保险的多缴多得、长缴多得,但是自己算不明白,也不知道究竟划不划算,很多人不愿意去尝试。所以,很多人只喜欢缴纳15年。

按照养老金计算公式,灵活就业人员的退休养老金是非常简单的,主要包括基础养老金和个人账户养老金两部分,这两部分的计算公式是全国统一的。这是国家为了推动养老保险全国统筹做的努力。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

看起来是非常麻烦,很多人也有点懵。但是如果简单点说,就是按照60%基数缴费一年,退休时可以领取0.8%的退休上年度社会平均工资。

这种情况下,由于大多数灵活就业人员就是按照60%基数缴费,因此多缴费一年的养老金差距就是0.8%的退休上年度社会平均工资。如果是100%基数缴费,基础养老金差距是1%的社平工资。如果是300%,差距是2%的社平工资。

退休上年度社会平均工资是每年都在不停的变动的,如果按照现在普遍5000到6000元的社平工资计算,基础养老金差距每月只有40~48元。可是,毕竟社平工资年年增长,如果二三十年以后社会平均工资达到2万元,这时候每月基础养老金的差距可能会扩大到160元。所以,现在缴费未来退休更划算。

实际上,长缴多得是非常具体的。如果我们多缴一个月,可以多领取上述待遇的1/12。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金主要是跟退休时个人账户的余额和退休年龄确定的计发月数有关。

个人每月缴费,都会按照缴费基数的8%划入个人账户。如果现在是按照3000元最低基数缴费,每月进入个人账户是240元,一年是2880元。按照60岁退休计发月数是139个月计算,差不多每月能够多领取21元的个人账户养老金。

个人账户里的钱每年也会记发记账利息。近年来养老保险个人账户的记账利率是由国家统一公布,2016年是8.31%,后续几年也在7%~8%之间。如果按照7%的速度增长30年,2880元能够变成22,000元。如果到时候60岁退休的计发月数仍然是139个月,个人账户养老金能够每月多领158元。

个人账户养老金,也是每多缴费一个月都多领一部分养老金。

(三)退休后养老金的继续增涨。

实际上,除了这两份养老金待遇以外,退休后的养老金增加也会有差别。每年的养老金增加,现在都是按照定额调整、挂钩调整、适当倾斜三种方式来进行。挂钩调整又分为缴费年限挂钩和养老金水平挂钩。

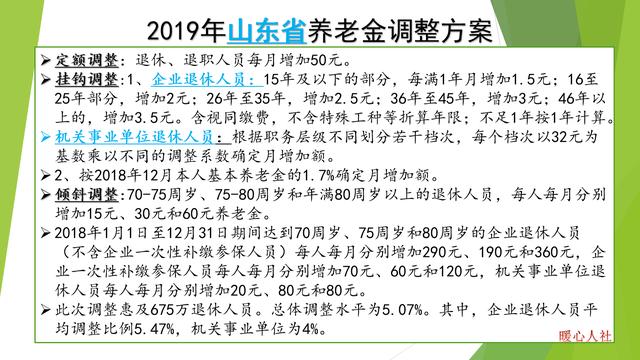

缴费年限挂钩是每多增加一年,基本养老金每月都会多增加几元,按照山东省2019年的调整方案,会多增加2元。

养老金水平挂钩是按照上年度养老金的一定比例增加,山东省2019年养老金调整方案是按照1.7%增加。

所以,退休后每多缴费一年的养老金差距就会不断增大。

一般来讲,养老保险每多缴费一年都有作用。只要能负担得起,还是尽量多缴纳的好,毕竟相当于为未来做打算。

如果说实在负担不起,一般也不建议只缴费15年,最好缴费15年零一个月。毕竟在每年养老金调整的时候,15年零一个月也会按照16年进行缴费年限调整,是最划算的。