退休了个人要补交一个月的养老金是补交高档好,还是低档好?

作者: 昆明财税服务平台

退休时,个人补缴一个月的养老保险,选择档次高好还是档次低好?

很多人迷惑养老金如何缴纳。是不是最后缴纳养老保险的一个月基数越高,领取的养老金就会越高呢。可以肯定的说,养老金待遇是多缴多得、长缴多得。不管什么时候多缴一个月的养老保险,养老金都会更高。至于高多少,我们应当用养老金计算公式算一下。

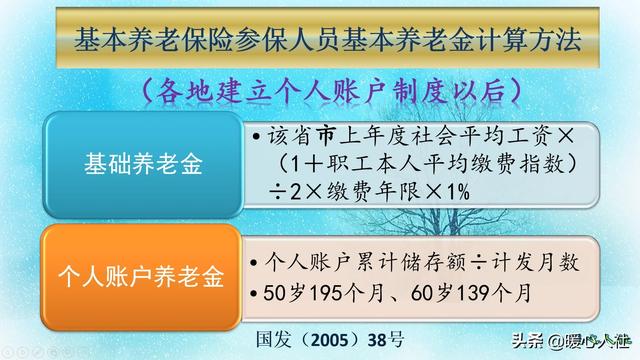

养老金计算公式退休后,我们领取的待遇叫做基本养老金。目前全国基本养老金统一的计算公式,主要包括基础养老金和个人账户养老金两部分。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金主要跟三部分待遇有关,退休上年度当地的社平工资、本人平均缴费指数和缴费年限。

退休上年度当地的社平工资体现各地的差异性,也能体现出养老金待遇的保值增值能力。每个地方的工资水平高低不同,计算出来的养老金也不一样。一般来讲,在社平工资越高的地区,退休养老金会更划算。

本人的平均缴费指数可能让很多人头疼。缴费指数,实际上是等于每一个月的本人缴费基数之和÷当年的社会平均缴费基数(实际上就是当年的上一年度社会平均工资)。其实我们也可以看,最后一个月按照高指数缴费,对于整体年度的指数提高不大。比如说上一年度的社会平均工资是6万元,我们当年按照300%基数(15,000元)缴费一个月,按照60%基数(3000元)缴费5个月,实际上缴费指数也就是(1.5万元×1+0.3万元×5)÷6万元,结果只有0.5。

平均缴费指数怎么算?所有缴费指数之和÷缴费年限就等于平均缴费指数。假设我们缴费年限是15.5年。前面15年都是按照60%基数缴费,每年的缴费指数都是0.6,最后平均缴费指数等于多少呢?(15×0.6+0.5)÷15.5=9.5÷15.5,结果是0.6129。

基础养老金多拿多少呢?原先都是60%基数缴费的时候,15.5年平均缴费指数是0.6,退休可以领取12.4%的退休上年度社会平均工资,按照5000元社平工资计算是620元。而最后一个月按300%基数缴费时,结果只可以领取12.5%的退休上年度社会平均工资。确实只增加了0.1%,基础养老金增加了5元。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金非常好算,由于个人账户的余额已经确定。如果我们按照15,000元缴费基数,当月记录个人账户的钱数是1200元;如果按照3000元缴费基数记录,个人账户的钱数只有240元。两者之间的差额是960元。

如果60岁退休,个人账户计发月数是139个月,个人账户养老金每月能够多领6.9元。

如果是50岁退休,个人账户计发月数是195个月,个人账户养老金每月只能多领4.92元。

我们多付出多少钱?

我们多付出多少钱?灵活就业人员缴费比例是20%,15,000元缴费基数每月需要缴纳3000元,3000元缴费基数只需要缴纳600元,也就是说多缴纳2400元。不过有960元在个人账户,是完全保本的。

多缴纳2400元,每月多领取10元左右的养老金,值不值呢?差不多20年的本金。确实看起来是不值当的。

其实,这件事情实际上是我们养老保险制度设计的问题。养老保险制度本身就是一种社会收入再分配的制度,会重点照顾中低收入人群。肯定会避免不了一些人出于自己的利益搭便车的情况。

不过,国家的基本原则仍然不变,多缴多得、长缴多得,在中国经济快速发展,社会平均工资不断提高,社会不断进步的今天,实际上参加养老保险依然远远比个人存钱要划算的多。