“穷人存钱富人贷款”已被颠覆,花明天钱或将失去明天如何解读?

作者: 昆明财税服务平台

圣经《新约·马太福音》: “凡有的,还要加给他叫他多余;没有的,连他所有的也要夺过来。”

这也被大家广泛称之为“马太效应”。

大家都该知道,借钱是需要抵押或者信用,否则傻瓜才会借给你钱。所以,过去的时候一直都是穷人攒钱存银行,然后钱被银行放贷给富人(企业)。

明明穷人是最需要钱的,却难以得到银行的认可,借不出钱来。这实际上是最典型的马太效应的体现。不过,渐渐的这种“马太效应”即将被颠覆。

信用消费将是未来。

信用消费将是未来。未来是信用的社会,信用是一个人从事信贷关系的根本。

只要你的信用够好,你没有任何财富,银行也是相信你的,可以给你贷款。因为现实告诉我们,如果说这个人没有财富就没有信用是不正确的。因此,我们就出现了信用卡这样的“0抵押”信用消费。

信用消费如何运转?你可以什么都没有,但是信用机构对你还款有信心,会给你授信一定的额度,比如说5000到1万元。随便花,不怕你不还。

就是你不还也一般是“温柔”的催债一下,一般也不会拿你怎么样,因为这点钱还不够律师费。

银行能够做的,那就是将你这份赖帐记录传报给央行列入征信报告,就成了诚信黑点会列入各个银行金融机构的黑名单,银行一般不会带贷款给你,即使有抵押也很难。

而且这份欠款只要一直在,你的信用黑点一直存在。除非你还上钱,等待上了五年以后,信用记录就把这个黑点滚动消失了。

未来是一个信用的社会,如果赖账就无法从银行得到信贷,这样就会寸步难行。

人们发现,过去我们挣多少花多少的时代,已经渐渐不符合实际了。比如说高昂的房价,现在很多家庭也就只能凑出首付,直接全款买房的人几乎没有了。但是在2010年以前,全狂满房的人反而占多数。

如果不幸我们被列入严重失信人黑名单,就代表着我们无法坐飞机、乘动车一等座以上、无法高消费,当然国家还给我们保留了二等座、汽车票这样的根本。想享受更美好的生活,可能就比较难了。这也算是一种人性化的表现。

为什么会出现这样?因为,信用消费依然是大概率的所有人按期还款。而且信用消费额度低,不会对金融机构产生太大影响。不过,信用消费分期利率高,即使我们所表面认为的7%~8%的利率,实际上内部报酬率高达15%以上。这也是充分估算了没有抵押损失的一种挽回措施。

“穷人存钱,富人贷款”为什么会被颠覆?

“穷人存钱,富人贷款”为什么会被颠覆?通过这种信用消费,年轻人越来越多的认识到原来他们是在“占有钱人的便宜”,因为他们本身没有钱。

由于年轻人已经把明天的收入消费了,也就没有钱存到银行。存钱实际上逐渐变成了有钱人把钱存到银行以后放贷出来。实际上就跟过去“穷人存钱、富人贷款”反过来一样。

像我国正处于信用消费的初始阶段,很多人是不会办理分期的。这样我们这个月使用下月还,白白占用了富人的现金。自己的钱实际上还可以存到货币基金或其他理财产品中整收益。

因此,原先的规则已经被颠覆了,这在美国等西方国家非常流行。比如普通美国居民很难拿出500美元现金,大部分都是刷信用卡或者信用消费。

当然,至于究竟谁更占便宜?其实也很难说。因为,我们毕竟要支付较高的手续费或者利息。这部分手续费收益分成三部分,一部分为其他信用消费来章的人抵消银行亏损,另一部分留做银行的基本利润,第三部分将支付给存款人作为收益保障。穷人存款一样有相应的收益,但大家还是普遍认为富人贷款是赚便宜的。

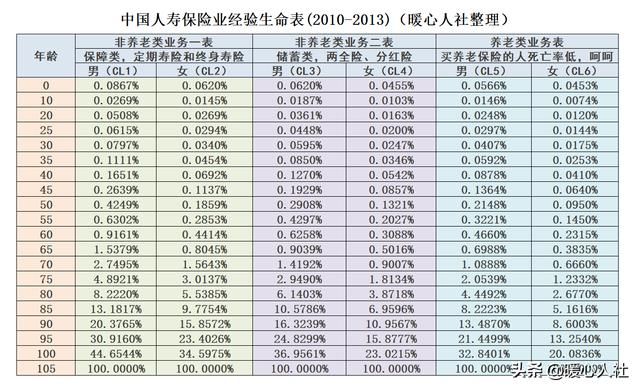

“花明天的钱,或将失去明天”?我们使用信用消费相当于挥霍了自己的未来,对于不考虑未来的年轻人真的是一种不利的因素。前几天我突然发现,中国人寿保险业经验生命表显示,参加了养老保险的人死亡率更低。这说明参加养老保险的人已经在为未来储蓄,他们的牵挂更多,希望长寿的愿望更强。

如果是说,我们将未来的收入都透支了,真的会失去明天。

这就是所谓的“花明天的钱,或将失去明天。”

这实际上是一种心理学上的暗示,希望与大家共勉。