实行延迟退休制度后,提前退休会吃亏吗?

作者: 昆明财税服务平台

有些人可能听说了,延迟退休制度要按照小步慢走、弹性实施、强化激励的思路,推动统一规定和自愿选择相结合,小幅逐步调整的方式推动。

一些专家也说了,我们可以参照美国的退休制度,提前退休的人减发养老金的一定比例,延迟退休的人增发养老金的一定比例。这样说提前退休会吃亏吗?

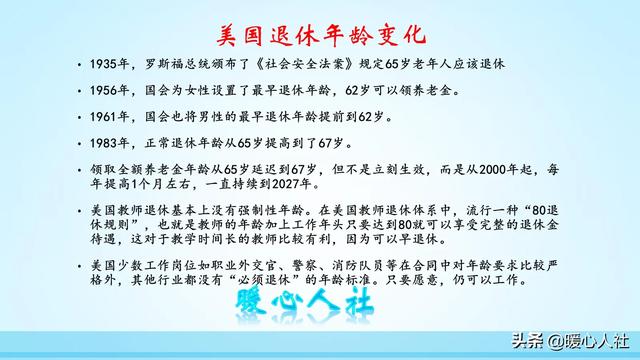

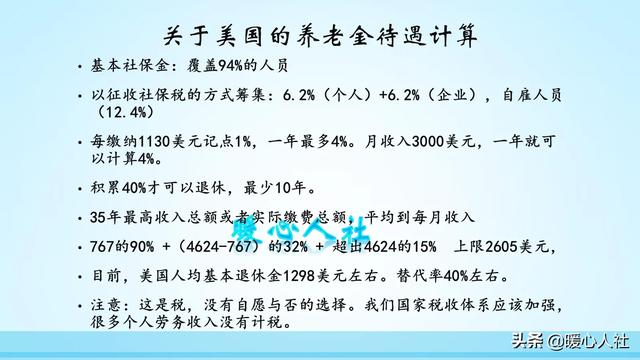

我国的退休制度和美国有很大的不同美国的退休年龄制度本身起点就很晚。1935年建立的退休制度,确定退休年龄就是65岁。后来给予了一定弹性是个人可以在62岁到70岁之间选择退休。如果62岁退休,只能领取70%的标准养老金;如果70岁退休,可以领取132%的标准养老金。

美国的退休制度,实际上是社保税制度,税收具有强制性和无偿性的特点。实际上,美国的标准养老金在计算时是考虑到本人35年的最高收入的月均值,缴费年限再长,也对养老金产生不了影响,只有工资高低会产生影响。

我们国家依然实行的是社会保险费制度,实行的是多缴多得和长缴多得的原则,明确区分了个人和单位的不同。

按照《社会保险法》的规定,企业职工必须参加社会保险,但是灵活就业人员是可以参加社会保险。在美国如果不缴纳社会税就属于偷税漏税,目前我们国家的强制性还没有这么强,不过国家已经要求将社会保险费的征缴工作移缴税务部门。

我们的养老保险制度还远远没有实现全国统一。养老金待遇主要跟退休当地的社会平均工资水平、本人的平均缴费指数、缴费年限、本人养老金个人账户的累积余额、本人的退休年龄。

其实退休年龄早就体现在现在的养老保险制度中。如果60岁退休养老金个人账户计发月数是139个月,55岁是170个月,50岁退休则是195个月。如果65岁退休则变成了101个月,70岁退休是56个月。如果同样个人账户余额有10万元,60岁退休可以领取个人账户养老金720元,65岁可以领取1000元,而70岁可以领取1780元。

养老保险的计算公式能够体现出每一个缴费月份的差别。养老保险只要每缴费一个月,缴费年限会增加0.0833年,个人账户的余额也能多累积个几百元。而且每年还会计算利息。养老保险个人账户的记账利率,近年来一直维持在7%~8%以上的增速,比个人投资理财要划算的多。

我国跟美国最大的不同在于,我国仍然处于快速发展阶段,社会平均工资会不停的快速增长。1990年到2020年,社会平均工资增长了约30倍,带动着退休老人的养老金也快速增长。到2035年,我国GDP将会再增长一倍,人们的收入水平也会快速增长。由于以前缴费的平均缴费指数已经确定,如果社会平均工资增长,计算出来的基础养老金待遇也会有大幅提升。比如说基础养老金可以领取30%的社会平均工资,60岁退休社平工资是6000元,这样基础养老金是1800元,而65岁退休社平工资变为8000元,基础养老金也会提升为2400元。

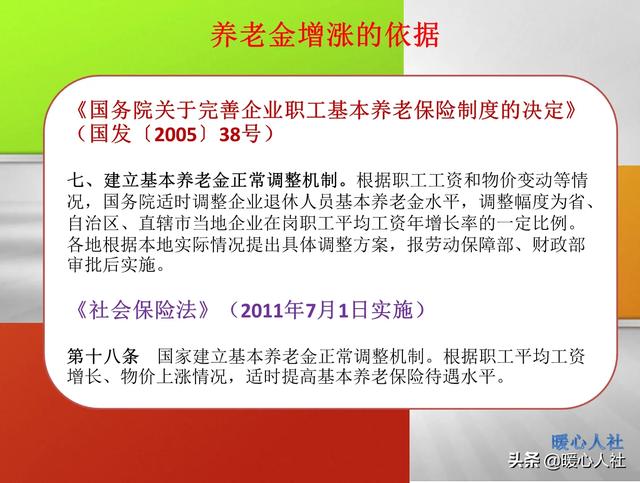

我国退休后养老金的快速增长是美国不具备的。按照《社会保险法》的规定,为了保障退休老人的养老待遇水平,我国会根据社会平均工资和物价增长情况,对退休老人养老金进行适时调整。2005年到2020年国家统一实行了16次连续调整,养老金调整幅度从10%陆续到5%。2005年到现在的平均养老金水平涨了4~5倍。退休后养老金的调整,会对养老金较低人群进行适当照顾,但是养老金较低人群多是缴费年限短、缴费基数低的人群,对养老保险基金的贡献不大。但这也反映出我国对弱势群体的照顾政策。2020年养老金平均增长速度是5%,但是养老金1000元,缴费15年的人群养老金增速一般在7%~10%。

正是由于养老金正常增长机制的存在,目前来看退休时间越早是越划算的。特别是2005年到2015年,退休之后养老金增加,反而比晚退休继续缴费的人群退休时养老金计算出来的待遇更高。不过,现在是有所改善的。

早退休并不一定会吃亏,毕竟早已经领到了养老金,而且养老金还会增长。特别是我国对于退休老人退休后继续工作的情况并没有限制,很多老人可以一边领养老金,一边再挣一份工资,这样能够改善生活。

总体来看,美国的那种提前退休减少发放养老金的情况并不适合中国的退休制度,我们会有属于自己的晚退激励措施的。