保险是否是个骗局?

作者: 昆明财税服务平台

如果不了解保险,单纯就将保险称之为一个骗局,就实在太草率了。

保险是社会金融发展的重要基石保险,可以说是人类社会发展到一定程度的必然产物。

首先,保险能够分担风险。人类最初的风险分担方式是家庭,后来发展为部落。随着人类社群的不断庞大,风险的分担越来越广泛。比如说我们缴税,国家提供安全和基本保障。这是对于个人的生老病死这种风险呢?最终只能通过保险来实现风险的分担。

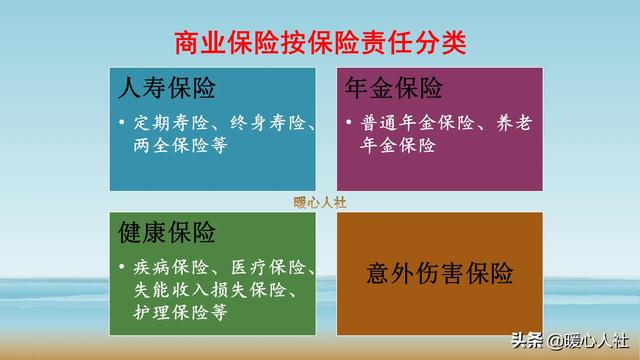

保险分为社会保险和商业保险两大类,社会保险一般是由国家主导并统筹实施的保障,在一些国家是带有强制性特点,实施的是社会保险税。我们国家虽然是社会保险费,灵活就业人员也可以自由选择是否参加,但是企业和职工是必须参加社会保险的。除了社会保险以外,个别险种也是强制参加,比如说像机动车交强险。

商业保险可以再为大家提供国家基本社会保险以外的额外补充保障。很多人觉得,自己收入不高没必要参加商业保险,实际上商业保险涉及了方方面面。比如说我们参加的城乡居民医疗保险,实际上又分为基本医疗保险和大病医疗保险。大病医疗保险,实际上是国家医保机构委托保险公司承保的商业保险。

第二,保险能够强制储蓄。其实很多年轻人问他们的工资收入,每月七八千元着实不低,但是每月总是各种花销攒不下多少钱?等老了,没有劳动能力收入,自然会陷入困境。

少年时应当多攒钱,为老年谋划。可有些问题是说起来容易,做起来难。钱一旦放到自己手里,很多人就会有更多的雄心壮志,更多的花费欲望。比如说投资买房、买更好的车,给自己多买件衣服等等。

如果说我们个人定期存款或者定期理财,考验的是个人意志力。其实很多人是没有这样的自我管控能力的。参加保险就不一样了,是一种强制“储蓄”。这个人是无法随意加参加的缴纳的保险费退回的。参保之后退保要面临着重大损失,像一些意外险、重疾险等项目直接无法退回。但是,这些保险都能够在我们需要的时候给予更大额的保障。

第三,保险能够规划财务。人身上的风险无时无刻都是存在的,只是发生的概率而已。如果说一个年轻人刚刚就业就得了重大疾病,没有任何保障的话,那么就会严重拖累家庭。尤其是对于一些刚刚成家立业的年轻人。

保险则可以通过杠杆原理,实现特定条件下,少投入、大回报的保障。有医疗保险,就可以减轻个人的医疗负担;有重疾保险,就可以对个人治疗和未来收入的损失予以补偿,稳定家庭。

我们人整个一生的收入主要在劳动力阶段创造,因此我们应当将相应的收入进行人生整个阶段的平摊和转移。劳动力阶段,积蓄可靠的保障,确保老年后的收入,保险就是不二选择。

少年不识愁滋味。人这一生,一般劳动就业以后到退休以前才会有劳动收入。如果我们劳动就业时不积攒积蓄,老年以后无所花费,就只能求助儿女。这是社会最朴素的养老观。

可实际上呢?养育子女也是一项风险巨大的投资。在生活中我们也可以看到,很多父母花大价钱对子女进行教育,各种辅导班、特长班、私立学校、出国留学,花费几百万以后,回国每月挣三五千元的工资,甚至连自己都养活不了。不用提子女长大过程中存在的风险。

我国近年来老龄化已经不断加剧,为了缓解养老压力,推动实施养老保险制度也是一个必然。但是,国家养老保险制度最终只能提供基础的保障。靠个人积蓄形成的商业养老保险、养老存款、养老理财基金和专属商业养老金等投资理财方式,将成为个人养老的第三支柱。

所以,保险未来是很有发展前途。