如果有200万存款,在2021年该如何投资?

作者: 昆明财税服务平台

投资理财应当综合考虑收益率、安全性和流动性,一般来说收益率越高,安全性越低,流动性越差。

如果有200万存款,自己的风险承受能力不高,那么还是建议购买中低风险以下的银行理财产品、债券基金、养老基金收益率一般在4%~5%左右等等。

如果我们选择大额存单或者国债等投资项目收益率也就4%左右,但是好在能够更加安全。一般来说,退休老人首选是大额存单或者国债,像储蓄式国债(电子式)还可以按年发放利息。

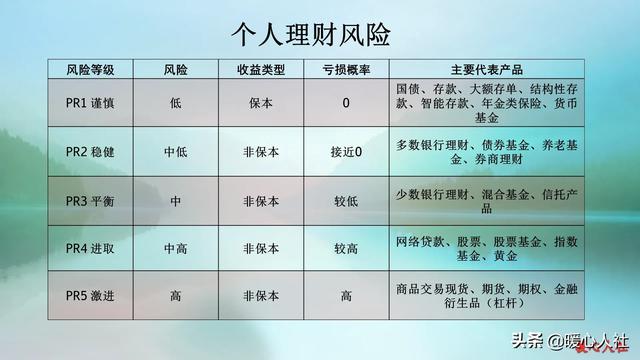

一般来说,个人能够承受的理财风险可以分为五大级别:谨慎级、稳健级、平衡级、进取级和激进级。

所有银行和投资平台在向投资者卖理财产品时,必须要先对投资者进行风险承受能力测评,不能将承受能力卖给不能承受的投资者。

如果不顾承受能力,卖给了相关投资者,如果挣了钱属于投资者的;如果投资者亏了钱,起诉代售者,那么代售者要负责赔偿。可以说好事儿全是人家的。

不过,如果期望我们的投资收益更高,主要还是应当投资于股票和股票型基金等投资产品。

一般来说,不建议个人投资股票,因为我们多数人没有股票的专业知识以及风险防控能力。多数是建议投资者投资股票型基金,由专业的基金经理进行投资理财。像今年收益不错的基金,都实现了翻倍甚至更高收益。当然,遇到股市表现不好时,也有亏损的时候。

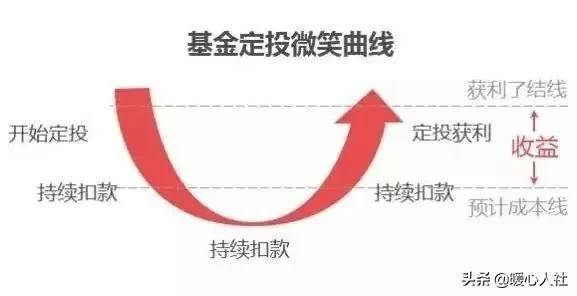

如果个人想平衡股票涨跌的不确定风险,一般是通过长期定投的方式进行规避。长期定投,主要就是通过每周或者每月定期投入一定额度的资金,进行风险分担。当股市进入低迷时,也能够收集筹码,平抑成本。当股市进入高涨期,达到自己的预期收益目标后,及时退出获益。

我们距离2015年的大牛市已经过去5年,在不远的将来确实有很大的概率出现另外一次牛市。如果说手中的200万都能够用于投资,可以做一个5~10年的规划,来长期定投一把。比如说,每月定投1.5~3万元,目标年化收益率10%。但是,定投的风险在于我们定投资金必须是长期稳定的,万一在股市低迷时急需用钱退出就会面临亏损。

所以,如何管理自己的财富?一方面要根据自己的风险承受能力,另一方面要有合理的投资方式。

- 上一篇:应不应该给农民生活补助?

- 下一篇:今年45岁有68万存款,可以回山东老家养老吗?