有没有人到了四十岁都还没有买社保,等将来老了该如何?

作者: 昆明财税服务平台

人人都应当有一份养老保障,主要应对的是老年风险。人其实就是这样,万一年纪轻轻就去世,属于英年早逝;可万一长命百岁,却有很多人又没有做好准备。

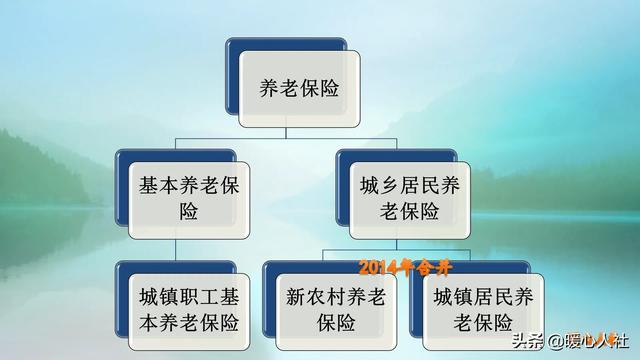

为了将所有居民都纳入到养老保障中,国家建立了城乡居民养老保险和城镇职工养老保险,两种保障制度。

城镇职工养老保险,是计划经济时代的退休养老制度改革完善后结果。当时的退休养老制度仅是针对国有、公私合营企业,机关事业单位和人民团体中的工人职员,城镇无业人员、农民都没有相应的保障,目前覆盖范围有限。

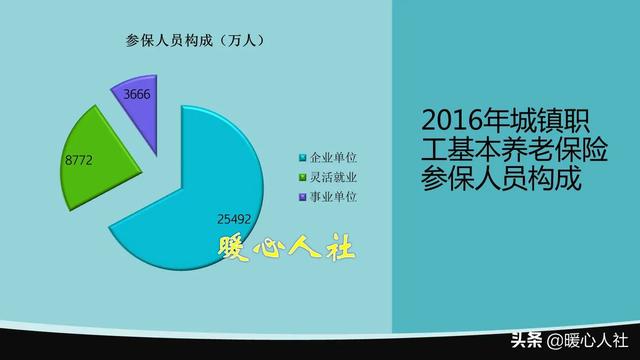

2019年,我国有城镇职工养老保险参保人员31177万人,约占全部就业人员77471万人的40%。这些参保人员并不是全都是企业在岗职工,按照《社会保险法》的规定,灵活就业人员、无雇工的个体工商户等群体也可以通过自己承担社会保险费的方式参加养老保险,大约占全部参保人数的1/4。

如果是跟企业建立了劳动关系,用人单位就有义务给职工参加社会保险,保险费由用人单位和职工共同承担,职工本人承担缴费基数的8%。如果单位没有参加,劳动者可以向劳动监察部门、社保稽核部门进行维权。

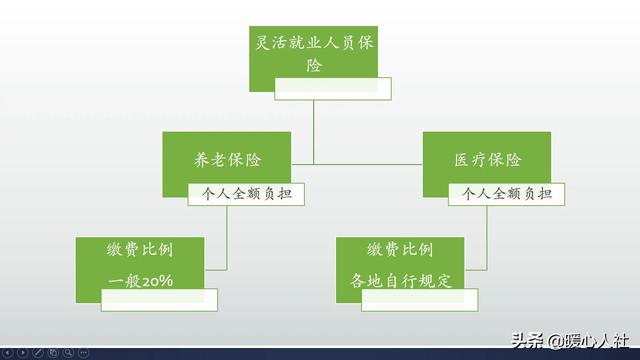

如果没有建立劳动关系,也可以通过自谋职业方式参加养老保险,不过社会保险费需要自己全部承担。灵活就业人员自己参加养老保险,缴费比例是缴费基数的20%,现在全国多数地区每月在600~700元之间,一年7200元到8400元。

如果负担不起有关的养老保险费,也可以参加城乡居民养老保险。这是一份较低层次的保障。城乡居民养老保险缴费档次非常灵活,从几百元到几千元不等,适合不同收入的劳动者。很多人由于对城乡居民养老保险不了解,参与的积极性不高。

2014年我国实施新城乡居民养老保险制度以后,明确对当地建立新农村养老保险制度和城镇居民养老保险制度以前已经年满60岁的老人,不用缴费直接发放基础养老金待遇。相应的基础养老金待遇并不高,全国最低标准2020年7月1日刚刚提升为93元每月,各个地方虽然有一定的提升,但是一般也就在100~200元之间。2019年人均养老金待遇只有162元每月,很多人误认为城乡居民养老保险待遇低。

实际上,城乡居民养老保险会将个人缴纳的全部钱数都存入个人账户,另外国家还会给予一定的补贴。比如说缴纳100元补贴30元,河南省缴纳5000元补贴三百四十元。未来都会形成个人账户养老金。如果我们按照5000元档次缴费,15年累积个人账户至少7.5万元,每月可以领取540元的个人账户养老金,一年6480元。再加上基础养老金部分,一月七八百元也是有可能的。

不过,城乡居民养老保险存在的一个重大问题是个人账户的相对贬值。目前,黑龙江等一些地区城乡居民养老保险的计息利率只有一年期定期利率1.5%。个人存上钱不断的贬值,大家肯定没有缴费的积极性。现在国家正在推动各地城乡居民养老保险基金委托国家代为投资理财,收益率能达到5%左右。

所以,已经40岁了,如果还有能力参加城镇职工基本养老保险,一定要参加。这种养老保险虽然缴费负担不轻,但是待遇高,而且会年年增长,对于高龄老人保障能力更强。

如果是复杂能力不足,也应当根据自己的收入水平,拿出10%缴纳城乡居民养老保险。这样60岁以后,每月也能有个几百乃至上千元的养老金。未来,国家说不定,还会推动城乡居民养老保险和职工养老保险合并呢。所以,年纪大了一定不要忘记准备一份养老保险。