养老保险怎么交划算?

作者: 昆明财税服务平台

养老保险怎么缴划算?是很多年轻人在参加养老保险是必须要面对的问题。这个怎么划算,需要从投入收益比、养老金高低两个角度思维。说起来还是非常麻烦的。

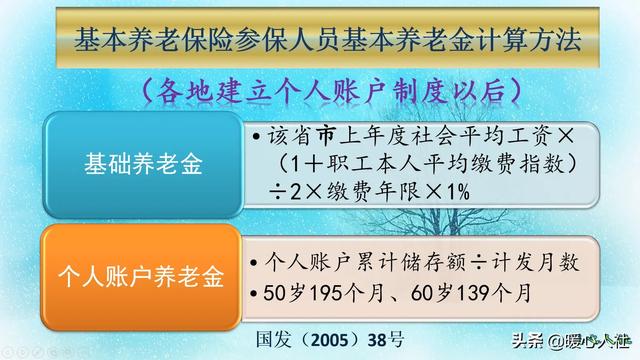

首先,看一下缴纳养老保险产生的养老金待遇。目前,我们的养老金计算公式是2005年《国家关于完善企业职工基本养老保险制度决定》制定的,主要包括基础养老金和个人账户养老金两部分,具体计算公式是这样的:

(一)基础养老金,等于该省市上年度社会平均工资×(1+职工本人平均缴费指数)÷2×1%×缴费年限。

实际上,本人的平均缴费指数就等于实际缴费指数之和除以缴费年限,实际上基础养老金跟本人的缴费指数有密切关系。

缴费指数等于缴费当年本人所有月份缴费基数之和÷缴费当年的社平缴费基数。

简单点说,如果缴费月份缴费基数之和是3000元×12,而社平缴费基数是6万元,那么缴费指数就是0.6。

每多出这样12个月,基础养老金就会提升0.8%的退休上年度社会平均工资。如果按照100%基数缴费,基础养老金会提升1%的社平工资。如果按照300%基数缴费,基础养老金可以提升2%的社平工资。

乍一看,60%基数缴费的划算一些,毕竟低付出能有相对更高的回报。可是如果看养老金高低的话,依然是300%基数高。

300%基数,只是当年的缴费基数而已。实际上,缴费基数是以上年度社会平均工资为口径核算。社会平均工资每年都会增长,而且近年来增长速度不低,一般在8%~10%以上。这种情况下,年轻时缴费最划算了,毕竟社会平均工资增长速度非常快,跟社平公司绑定的任何待遇都很划算。但是,随着距离退休年龄的接近,由于付出太多可能需要考虑一下。

(二)个人账户养老金,等于退休时个人账户的余额处于退休年龄确定的计发月数。

养老保险个人账户这部分钱是非常重要。因为这一部分钱相当于我们自己给自己积累的养老金。退休后每月领取一份,即使领完了,国家也会补贴等额的个人账户养老金,确保我们退休待遇不变。

这部分钱并不是有实际账户,只是记账而已。虽然是记账,但是如果我们领取不完,相应的余额可以继承。

养老保险个人账户,是按照缴费基数的8%每月记入的,也就是说严格按照个人缴费基数的比例计算。2016年以来相应的个人账户记账利率由人社部统一公布,当年高达8.31%,近年来也一直在6%~8%以上。这样的利率,要比我们自己储蓄养老好得多。

实际上我们参加养老保险,按照劳动法的规定,企业职工是必须参保的。职工本人承担缴费钱数恰好是缴费基数的8%,因此个人缴费的钱数永远不会亏本,缴费基数越高越划算。

如果是灵活就业人员参保,需要自己承担全部的社会保险费,一般缴费比例是20%,可能就不是很划算了。

综上所述,养老保险虽然只需要缴费满15年到达退休年龄就可以领取养老金,但是养老保险还是多缴多得、长缴多得的。如果是企业职工,应当按更高基数缴费;如果是灵活就业人员,可以根据自己的预期收入水平,选择合适的缴费基数。一般来说,越早参加养老保险,才是越有保障的。不仅缴费年限长养老金高,万一失去劳动能力还可以提前退休或者领取病残津贴待遇呢。

- 上一篇:目前老人养老金有多少?

- 下一篇:加班补偿调休与拿加班费的决定权属于企业还是劳动者?