为什么一些农民交养老金,一些农民不交养老金?

作者: 昆明财税服务平台

实际上国家有两种养老保险,职工养老和居民养老保险。

由于职工养老保险待遇好,养老金高。很多人只认可职工养老保险领取的待遇为养老金。

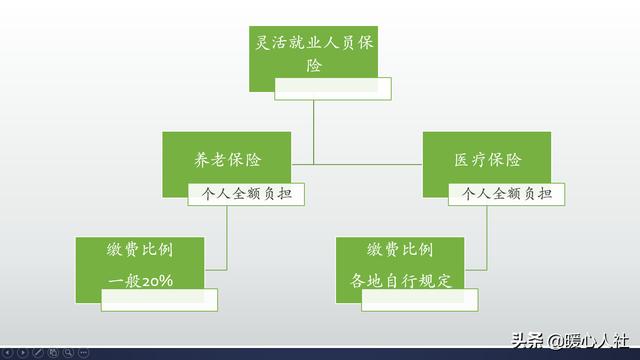

职工基本养老保险可以通过灵活就业人员身份缴费,自己承担全部的养老保险费。缴费15年,养老金待遇一般在800~1000元。不过,相应的养老金是跟社会平均工资和物价情况相挂钩的,社会平均工资越高,养老金待遇越高。

职工养老保险退休年龄非常灵活,像女性一般是50岁或者55岁退休,男性才是60岁退休。如果失去劳动能力,女性可以45周岁,男性50周岁退休。退休以后国家每年会根据社会平均工资和物价增长调整退休人员养老金,近年来每年至少会增长80~100元,养老金涨涨就高了,非常划算。

养老保险,预防的是长寿风险。特别是女性预期寿命又长,参加养老保险比男性更加划算。

可是,职工养老保险待遇虽然好,但是缴费钱数也高。一般来说,灵活就业人员参保缴费是职工按照选择缴费基数的20%缴纳。现在各地的社会平均工资普遍在六七千元以上了,最低缴费基数也在3500元以上,相当于一个月最少缴纳700元,一年就是8400元。15年可是十几万元的投入,而且缴费基数越来越高,投入的钱数也越来越多。

很多人眼光并没有那么长,觉得十几万元存到自己手里,又安全,又有保障。人们并不确定自己能够领取多长时间的养老金。不过,把钱放到自己手里,一定要注意这些风险。

第一,货币贬值风险。有钱了怎么办?绝大多数人是把钱放到银行或者银行理财产品,这样投资风险不高的项目中去。风险低也代表着收益低,每年4%左右的收益率,是远远跑不赢工资增长的,尤其是还有通货膨胀的压力。

第二,安全管理风险。有钱了就要小心上当受骗,特别是一些骗子还盯着年龄较大的人员。像我家的一个亲戚,辛辛苦苦积攒了20万元养老金,全被骗子骗走了。

有时候,老年人手里有一笔巨额积蓄,年轻人也不会放心。而且老年人也有大手大脚的习惯,比如说自己买车、买房都会给经济支援。往往积攒了一大笔钱,真正落到自己手里的没有几个。

另外,如果是个人破产的话,手里有钱都要赔付,社保养老金是可以躲避破产风险的。

所以,是否缴纳养老保险,确实是个人选择。但是如果有风险准备意识,还是早早筹划养老保险的好。如果不考虑长寿风险,那么就“今朝有酒今朝醉”吧,年纪大了别后悔就行。