退休前的三年里每个月少500元工资,对今后退休金有多大影响?

作者: 昆明财税服务平台

可能很多老人还沉浸在过去的养老待遇计算方式中。

过去的退休金待遇是跟退休前本人标准工资相关的,比如说工龄20年到30年发放基本工资的80%。如果说退休前每个月工资少500元,退休费待遇会少四百元呢。不过这种计算方式,我们现在已经实施养老保险制度,不再使用了。

现在我们的养老金待遇主要跟缴费基数、缴费年限以及退休年龄有关。对于一个人来讲,退休前三年每月工资少500元,不会影响缴费年限和退休年龄,影响的只会是缴费基数。

正常来讲,单位职工的缴费基数应当是按照职工上年度工资总额的月均值核定。职工的工资总额,实际上并不是我们每月发到的部分,一般来说包括六大类内容:计时工资、计件工资、奖金、津贴补贴、加班加点工资、特殊情况下支付的工资。如果说我们并不仅仅是每月降低500元工资标准,而且没有了奖金、津贴补贴、加班费,实际上缴费基数应当下降的标准会更高。

如果说各项待遇,确实只是每月工资下降500元。实际上也只是影响退休前两年的缴费基数,毕竟我们使用的是上年度的工资来计算缴费基数的。

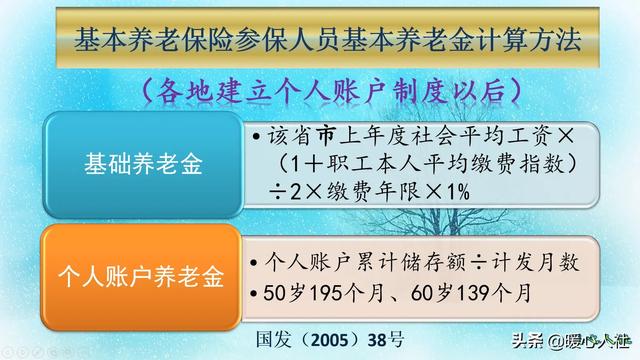

缴费基数是如何影响养老金的呢?现在参加养老保险,产生的退休待遇主要包括基础养老金、个人账户养老金两部分构成,具体计算公式如下:

基础养老金,主要是根据本人的缴费指数和缴费年限领取一定比例的退休上年度社会平均工资。

缴费指数实际上等于缴费当年的月缴费基数之和÷缴费当年的社平缴费基数。

实际上,如果我们按照60%档次缴费一年,退休可以领取0.8%的退休上年度社会平均工资的基础养老金。

如果按照100%档次缴费12个月,退休领取1%的社平工资。如果是300%则领取2%。

实际上,每增加10%的缴费档次,只能够多领取0.05%的退休上年的社会平均工资。

500元的差距究竟是多少缴费档次呢?如果社平工资是5000元的话,也仅仅是10%的缴费档次。

如果这样计算,养老金增加0.05%,两年增加0.1%。社平工资是5000元的情况下,也就会增加5元的基础养老金。

个人账户养老金,等于退休时个人账户的余额除以退休年龄确定的计算月数。

由于记入个人账户的钱数,都是按照缴费基数的8%计入。多出500元缴费基数,每月个人账户会多出40元。一年是480元,两年是960元。如果算上利息,大约也就是1000元左右。

如果是60岁退休,139个月的计发月数,每月可以多领取7.2元的个人账户养老金。

在社平工资5000元的情况下,两部分相加也就是12.2元。所以,总体而言差距不是太大。