怎么给家庭支柱买保险?

时间:2021-12-06 17:08 浏览:

次

作者: 昆明财税服务平台

买保险,我们首先要了解需要保障的是什么。然后,看看自己的负担能力,再确定保险额度。

保险额度不最好不要根据自己的想象,而是根据自己的负担能力来?

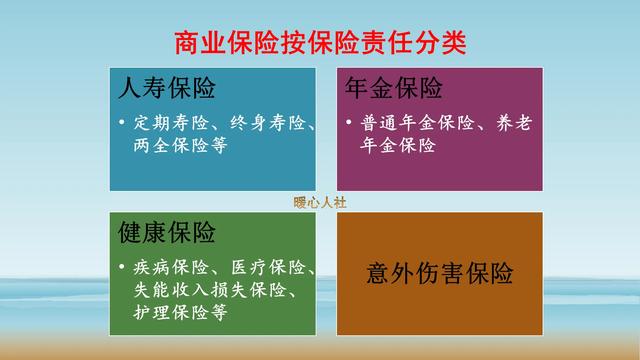

首先,我们简单的想想,家庭需要多少保障?一般来说,养老问题对于家庭顶梁柱来说还远得很。参加社保就够了,如果说单位有企业年金或者职业年金更好。未来国家还会建立个人养老金制度,不过仅仅对缴纳个人所得税的群体有关。

医疗问题,对于壮劳力得病的概率还是非常低的,有职工医保就能够解决大问题。实在不放心的,也可以购买商业医疗保险缴费钱数也不多,一年也就几百到上千元。

最主要的问题实际上是意外的发生,比如说顶梁柱意外不能劳动了。这种情况下,一般就需要重疾险和寿险,另外还有一些特殊情况的意外险。

这三种保障的额度,一般建议是劳动力每年带来年收入的8到10倍。比如说每年收入是10万元,应当拿出1万元左右来购买这些防止意外的保障。

购买保险一定要注意购买,没有必要选择返还性的保险,实际上羊毛出在羊身上,而且人家还收益部分投资管理费的。省下的钱,如果放到自己手里,理财收益率可能会更高。当然如果追求稳当的人,可以选择返还性的。

总体来说,给家庭支柱的保险,一般保到55岁到60岁就差不多了,这样相对更省钱一些。因为到了这种年岁,他们能够给大家庭带来的收入就开始降低。

另外,一定要为家里的女性参加社保,他们退休年龄早、预期寿命长,领取养老金相对更划算一些。而且能够有效防止男性因意外去世以后,不用依靠男性的收入也能老年有一个保障。

文章来源:网站整理

分享到: