山东某农商行员工假存单揽存,银行有责任吗?

作者: 昆明财税服务平台

事件起源

这件一桩旧事,但是一直维权到现在,最近被新闻爆出来后,火遍全国,大致的情况如下:2014年储户付玲在山东省滨州市滨城区渤海五路信用社存入1100万元,一年后存款到期取钱时,却被告知“没有这笔钱”,也就是说存单还在付玲手里,但是银行的系统里却没有这笔钱。

实际上,从2013年3月到2015年底,在山东省农村信用社联合社的三个网点,像付玲一样遭遇“存款消失”的储户,共有27名,涉及案件金额26473万元,截止目前仍然尚有1.6亿余元无法追回。

案件发生的原因这是一笔银行内外勾结的典型案例:山东农信社的银行员工段某、杨某等11人,先后在山东农信社下属分支机构的3个网点以“非阳光操作”为名,伪造金融票证,以高息吸引“存款人”办理“存款”,共伪造金融票证43张,非法吸收公众资金26473万元。

这次涉案的人员中共有5人为银行职工,其中段某在案发时系山东邹平农商行台子支行行长。也正是他的是行长才能做到与其它员工配合作案,直到客户取款后才发现。

银行是否有责任这点是毫无疑问的,责任肯定在银行一方,储户到你的正规网点办理业务,而且是切切实实的是在柜台存入,并且柜面提供相应含有银行公章及个人私章的存单,你说银行没有责任,无论如何也说不过去。下图是一名受害人在滨城区农信社渤海五路分社存钱时,曾拍下柜台内的涉案人员李某及赵某。

显然这和以往的不是在柜面而是在银行客户经理或者领导办公室内办理的不一样,且用户并未签订任何其他协议,因此银行负有不可推卸的责任。

虽然银行也是受害者一方,实际诈骗的是内部员工与外面的勾结,但是员工是银行招聘的,事情是在银行网点内发生的,因此银行即使没有全责,也负有不可推卸的责任,不承担不足以平民愤。但是呢?最终的处理结果呢?

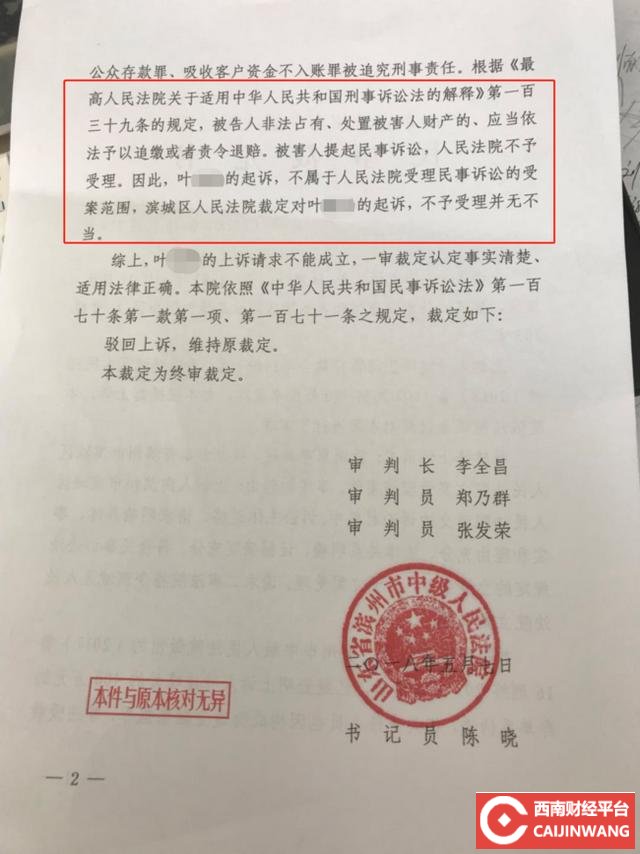

处理结果滨州中院于2017年12月5日,以伪造金融票证罪、非法吸收公众存款罪,分别判处段某及杨某有期徒刑20年,并处罚金80万元;其余9名被告人,被判刑3年6个月到17年不等,并处罚金。但是对于储户的诉求追加银行的责任,追讨剩余1.6亿元款项,法院并不受理,具体理由如下图。

其实,我个人认为,山东农信社应该主动承担起责任,赔付储户的款项,过后再自行去追讨剩余的款项就好比支付宝的先行赔付,1.6亿,对于银行来说,并非不能承受的一笔款项,而且这样的效用是让储户对你更加信任,相反银行的推脱,最终是照成整个行业的信誉的损失。

如何预防假存单?通过上述案例,我们知道,指望银行应该是没戏了,所以最好还是靠自己的学会预防假存单才是关键,至于如何预防:

(1)不盲目贪图高息,基本上所有被骗存款的,全部都是高息所致。

(2)网络查询:银行存款成功后,立马登录存款银行的手机银行或者网上银行,在这两个渠道均可以查到你明下所有的存款,如果没有,那么证明你遇到假存款了。

(3)客服查询:存款成功后,拨打银行官方的客服电话,通过客服查询名下是存款情况,如果没有,你也是遇到假存款。

(4)其他网点查询:如果不懂得使用手机银行、网银及拨打客服电话也没事,你可以到存款银行的其他网点,查询名下是否有相应的存款,如果没有,那么就是假存单。毕竟一个网点有内鬼,不可能全部网点都有内鬼。