新版征信五月上线,以卡养卡宣告结束,你的信用卡凉凉了吗?

作者: 昆明财税服务平台

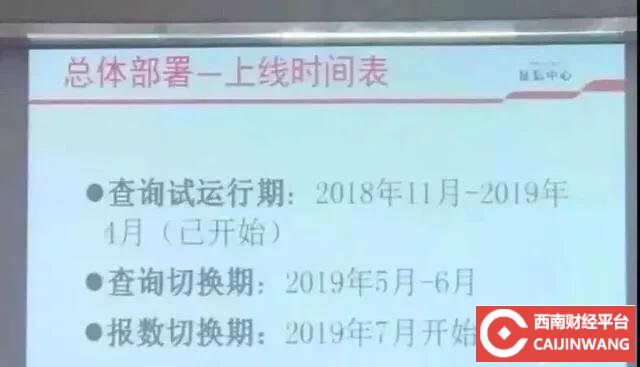

随着央行的最新部署,新一代的征信系统将于2019年7月份完成全部更换,更换之后的新征信系统内容较以往有了极其明显的提升。很多人猜测,更新之后,以往以卡养卡的情况或者宣告结束。

那本次更新之后,具体会有哪些变化呢?下面我们一一详解。

网络大数据黑名单补充现在的很多人除了在银行融资之外,还在各类小贷公司借款。不过小贷公司很多并无牌照,信息未录入征信系统,所以以往如果你在小贷公司上有不良记录,对于你申请银行借贷是没有影响的,因为银行无法查询到相关信息。但是本次更新后的征信系统,会从大数据中心中提取黑名单信息征信系统,就跟目前的征信会提取你水电费、通信费有无被纳入黑名单一样。因此已经上了网络黑名单的人最好尽快解决,否则以后对于自己在银行的贷款会有极大的影像。

还款记录延长+还款金额以往银行的征信还款记录仅体现最近两年的还款情况,对于还款状态,则显示正常与否,如果正常标注“N”,逾期标注1234表示连续逾期月份。

本次更新之后的征信报告,还款记录拉长至5年,且记录详尽的还款信息,具体包括还款状态+逾期状态+还款金额,用来显示你的逾期或透支额。有上述信息之后,你的消费习惯和还款信息将一览无遗,比如反复固定刷一个较大金额,几张信用卡利用时间差归还等等很明显看出你是在“以卡养卡”,如果银行严格给,则可能给你降额封卡。

当然了,以卡养卡应该仍然还会存在,只要你按时还款,一般银行不会去封卡,但是以卡养卡对于你后续继续在他行申请信用卡则有较大的影响。

信息更新及时以往旧版的征信,一般银行统一一个时间段向人行报送(比如每月的15号),新版征信明确要求各机构在采集时点T+1向征信中心报送数据(比如今天批贷款,明天报送),因此想要打时间差,在两个银行申请贷款的机会就被秒杀了。

比如小明要在银行申请一笔消费贷,以往同时申请,即使A银行批了,但因为征信尚未更新,B银行也不清楚,仍然会批,但是现在除非两家在同一天批下来(实际不可能,每家银行的客户经理、审查员手上的事情不一样,即使同一天申请,审查的时间也会有出入),否则就不可能在利用时间差进行同时申请贷款了。

总结保持一个良好的个人信用记录极其重要,以往只是水电及通信费欠缴会被记录,新版征信的上线后,随着征信从第三方大数据平台提取数据,小贷的融资信息、欠税、民事裁决、强制执行、行政处罚等等都会进入征信,到时可能相当一部分人将会面临信用破产的窘境,所以在新版征信上线前尽量处理好自己的信用情况。