申请了150万20年的房贷,上浮10%,如何用100万进行理财,而收益超过利息?

作者: 昆明财税服务平台

朋友们好!买房,是人生大事…但个人力量有限,祖孙几代上阵,也难以应对!面对房价,也只能选择按揭贷款!这位朋友20年的房贷,上浮10%也算是中规中距,想用100万进行理财,超过房贷利息…明确的讲:有这种可能性,但需要冒一定风险…

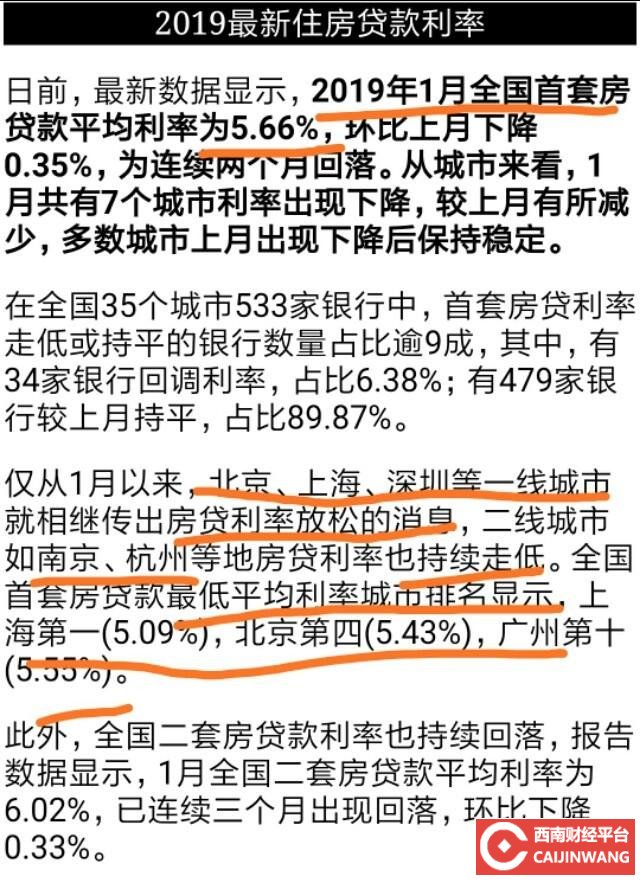

根据相关资料,目前的房贷平均利率,大体在5.66%!近来房贷利率有所下浮,如果新购房的朋友,上浮10%,贷款利率大体在5.2%一5.4%!也就是说,投资理财,收益达到5.5%才能基本持平…需要说明的是,贷款利息是刚性还款!而理财,大多数为,非保本浮动收益,需要冒一定风险,特别是想跑过房贷的利率,有一定困难,毕竟一个是收益,一个是贷款利率…

那么,接下来看一些理财产品的收益情况及风险:

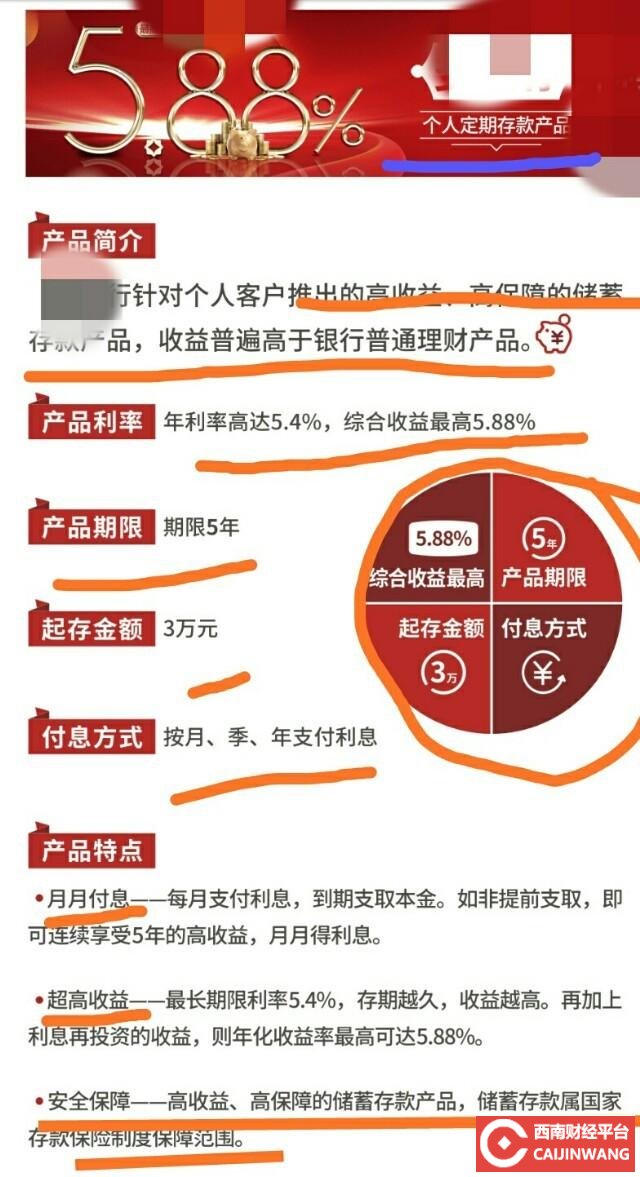

第1款:从4千家银行中,筛选出的一家商业银行高安全性产品!结合房贷周期,考虑5年期,从目前看,是综合收益比较高的一款,年化综合收益在5.88%,略高于贷款,优势是属于低风险,收益较为稳定!

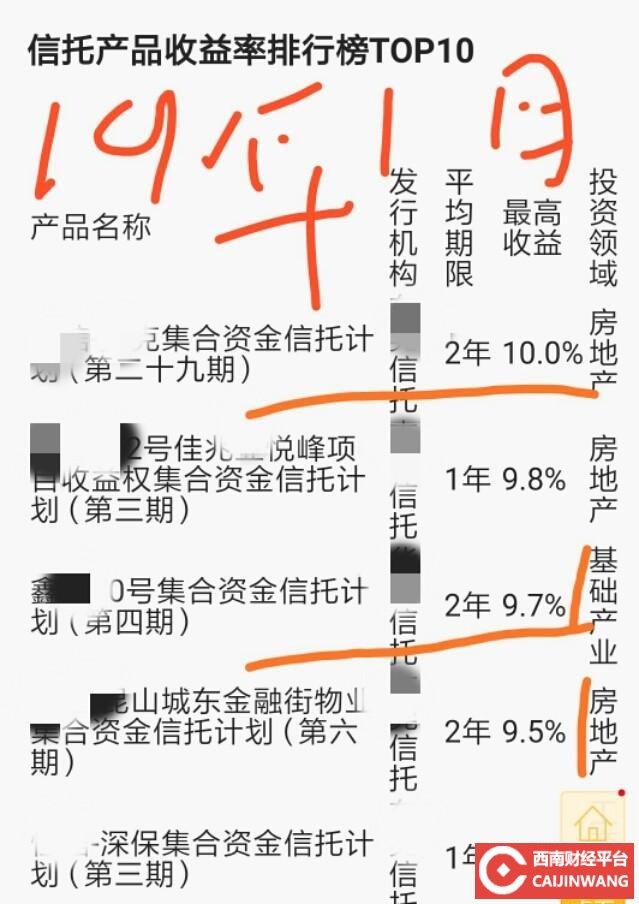

第2款:信托理财!年化收益率,在百分之6~10之间,要投资于风险债券以及实体项目!非保本浮动收益,起步大体在20万以上,需要风险自担,周期1~3年!

第3款,风险基金!风险等级在中风险-中高,r3风险等级及以上!品种较多主要投资于债券或股指!其收益率有可能达到10~20%,但是本金或收益,受到损失的概率较高,风险自担不推荐…

综合分析:理财的收益,与风险呈正相关,一份风险一份收益!而房贷的利率,是刚性的偿还,目前一些低风险的产品,能够跑赢房贷利率的凤毛麟角!因此,首先是,不建议,利用刚性还款的商业性房贷,进行风险性理财对冲!以防出现重大损失!如果是公积金,或资金比较充裕,承受能力强,那么,选择好一些渠道,例如个别高安全性的理财产品,或信托等,同时做好总体资金的规划,用一部分进行尝试,也可以非常慎重审慎的考虑…

- 上一篇:刚开始理财。最稳妥的投资是什么?

- 下一篇:3个999的硬金和3D黄金有什么区别?