手头有10万元做为孩子教育资金,10年内可以不要流动性,适合什么理财?

作者: 昆明财税服务平台

朋友们好!标题这位朋友,登高望远,先子女之忧而忧,可怜天下父母心…另一方面,这也是有,现实的必要性和紧迫性!明确的讲:建议把安全性放在首位,以正规可信的,低风险类,理财产品为选择目标,进行长期投资滚动投资理财,通过时间来安全获取,尽可能多的稳健收益!

首先作为父母,一起来算一笔账:

小学费用:正规入学费用极低,如果择校,8000至2万起步,四年级之后,各类补习班,例如英语,数学,作文等…必不可少,总算下来,是一笔不菲的费用…

初,高中费用:正规入学,费用有限,但较小学,有较大增加!主要是交通费,食宿费,补习班费用!择校通常15000至2万起!

大学,研究生费用:正规2本以上,目前学费较低,大概每年5000元左右,生活费每月至少1000,吃饱吃好!(如果学习优秀,或者困难,也可以申请,国家奖学金或者助学金,每年4千~1万元不等)!硕士级研究生,目前国家还有一定相关的补助,费用不高,主要是生活费用!如果留学,欧洲相对便宜,但目前部分省,已经取消了补助,一年大概在30~40万元!

小结:从国情出发,子女的教育费用,做父母的还是要未雨绸缪!10万元是远远不够的,通过投资理财,可以尽可能多的获取收益,减少未来压力,前提是把安全性放在首位,长期持续投入!

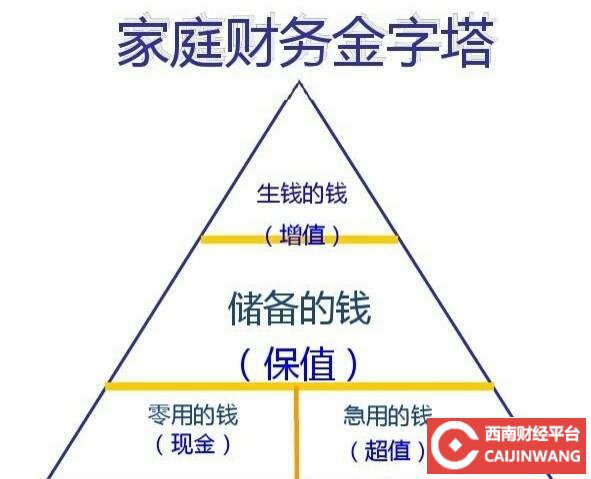

分享一个预设方案:对10万元初始资金,做一个小的组合,在相对安全的情况下,追求一定的收益,兼顾流动性!

理财计划:541!

1,5万元,存入新型存款,以5年期为主,从目前市场来看,如果能够存满5年,年化综合利率,可以达到5%-6%!目的是通过时间,获取较高的稳健收益,强制积累资金,作为整个计划的基石!

2,4万元,低风险理财产品,期限限制在三年,这类产品销量大,购买方便,在大型平台,以及银行,保险,证券均有销售,年化预期收益目标,锁定在4%左右!目的是通过不断的,本,利按年滚动,在相对安全的情况下获取,相对更高的稳健收益!

3,1万元,存入支付宝,或微信等,开放式基金平台,目的是使,整个资金计划,兼具流动性,作为应急,同时,可以在相对灵活的情况下,获取2.5%至3%左右的,远超一年定期存款的,相对稳健收益!

综合分析:国家实行全民义务教育制,是给咱老百姓的福利!但另一方面,可怜天下父母心,毕竟孩子,承接着父母,家族,国家发展的期望,在激烈的竞争中,要想站稳脚跟,把学,上好…是第1步…因此未雨绸缪,通过较为安全的理财计划,利用时间效应,获取相对稳健的收益!

本方案既有应急的钱,也有储备的资产,还有增值的投资理财,在现实中,有一定的可行性!也希望朋友们,提出更好的方案,大家分享多赢!为祖国多培养人才,打下坚实的物质基础…